Навеяно топиками про зп и вклады

Почитала топики про зп, про кредитки, про траты на нг, про отпуск летом.

Задумалась.

В курилке же сейчас зашел разговор про девальвацию, что мол грядет. И у кого деньги на вкладах, то либо заморозят, либо простят. И что мол делать. Никто, конечно, своих накоплений не называл, но по приблизительным сведениям (а нас было в курилке пятеро), от 1 млн до 8ми. Ну и вот что им/нам делать бедным и страдающим, я без приколов, если что. У всех есть недвиги и особо вкладываться никто в ипотеки сейчас не желает, к тому же возраст 45-51.

На себе: вот у меня 4 млн. на вкладе Сбер. Чего мне с ними делать, если по умолчанию эти деньги девальвируются?

За свои 45 лет я вообще поняла, что играть и эти игры с государством не стоит. Держу на вкладах относительно небольшие деньги, чтоб, если очередное наипалово, не очень обидно было. Остальные деньги в обороте всегда.

а в обороте в каком? вот есть энная сумма, на квартиру не хватает, а больше пока потребностей нет и? копим

Млин. Я тут спрашивала уже как-то куда доллары старого образца девать. У бабушки в заначке очень приличная сумма оказалась, она вообще не в курсе была, что это фактически бумажки теперь - это ж ДОЛЛАРы. Она-то думала, что себя обеспечила и внукам еще подкинет((

Принимают их, комиссия будет за приём, ну потеряете чуток. Трансстройбанк.

Доллары это доллары

Ну повелись некоторые на байки, что старые купюры не принимают

Принимают, еще как принимают

Лично обмениваю периодически по небольшим суммам доллары, купленные в 90-х

И зарубежом принимают почти везде

Могу у вашей бабушки по курсу 80 купить, если хочет

Кое-что в акциях лежит, кое-что в квартиры вложено, на этапе строительства, но успела под 8%. Сейчас бы не стала уже брать, конечно. Сейчас есть неплохие предложения по загородному строительству, там дают рассрочку с минимальным вкладом. Но надо смотреть, что за участки, будут ли ликвидны, как строит застройщик и тд.

Главное, что вы должны понимать - никто вам на сайте просто так не расскажет ,куда пойти и во что вложить. Это серьезная работа, которую люди выполняют за деньги. Либо вы роете сами и ищите пути вложения, наиболее приемлемые для вас. Ну или просто держите на депозитах и не дергаетесь. В конце концов, это просто бумажки )

Кхм. Тема конечно провокация, но если вот это все "про девальвацию, что мол грядет. И у кого деньги на вкладах, то либо заморозят, либо простят", то вы реально думаете, что страховая сумма 1,4 разложенная по банкам, как-то поможет? И вообще этот инструмент продолжит существовать в принципе? :chr2

Конечно провокационная. И никаких других целей вы не преследуете. Сама себе отвечаете. И стиль безошибочно узнаваем ))

Ась?

Я анонимно не пишу в принципе, тем более, такую чушь. Мне просто кругозор, образование и работа, которой я занимаюсь, не позволят такое написать.

А у вас хромает чувство языка. :chr2

Хватит уже гавкать. Задолбали купленные патриотки! Люди не для того всю жизнь работают, чтобы у них потом все сбережения забрали одномоментно. Достало в нашей стране это! Дайте людям поговорить. Рот, блин всем, затыкает!

Я с вами полностью согласна. Достали.

Я реальный человек, далекий от экономических свершений, мне вообще не понять как быть, почему меня пугают этими штуками тоже не понять, но эти выкрики действительно бесят.

Нет, не раскачаете, плохо у вас получается. А что касается отбирания денег, так оно так на Руси всегда было и будет. Раз уж родились здесь, придётся с этим жить. В выигрыше всегда будет люмпен, который плохо работал, все пропивпл и ничего не накопил, так как у него отнять нечего.

Девальвация, это падение денежной единицы. Вы не помните, как сберкнижки "обнулились"?))) Ваши 1,4 станут просто копейками, так то они никуда не денутся))

При чем здесь это? Речь же не об отзыве лицензии у конкретного банка, а об общем коллапсе.

Вы как себе этот общий коллапс представляете? В 98 году у людей много денег была на руках. Сейчас же все деньги в банках. Чем зарплаты людям будут выплачивать? На что они продукты в магазинах покупать будут? Ну невозможно это для рынка заморозить все и сразу. Если это произойдет, то потеря вкладов будет вообще минимальным злом из того, что будет в принципе со страной.

Не совсем по теме…

Почему в Сбере вся сумма? Там, вроде, не очень хорошие проценты. Не выгоднее разделить на несколько сумм и в разные банки разместить?

Это троль, не знающий наших реалий. Про Сбер слышала в новостях. Плохо подготовилась.

Драноним. Не ложь. С премьером как раз 23 получается. Но еще нужно выполнять допусловия по тратам и премиальный пакет отсутствует (его ценность 4 тыс в год, в то время как с 2 млн в других банках - более 200 тыс в год). Так что глупо в сбере даже с такой ставкой сидеть.

23% - это на 6 месяцев и без капитализации процентов ежемесячно.

Это сейчас совсем невыгодная ставка.

У меня деньги разложены под ставку 24% на накопительные счета в разных банках. По завершении льготного периода я их ротирую.

При таком раскладе эффективная ставка составляет 26,83%.

Ставка будет продолжать расти. То, что ее не подняли в декабря - чисто политический шаг. Но даже при этом вклады можно открыть под процент больший, чем ключевая ставка.

В "заморозку" я не верю. Какие-то банки безусловно пострадают. Но вот чтобы вся банковская система развались, а это непременно произойдет если все платежеспособные граждане единомоментно потеряют все свои вклады, вот это все-таки маловероятно. Поэтому храните деньги в пределах 1,4 млн. с учетом начисляемых процентов и только в системообразующих банках. Для того, чтобы вынуть в случае полного п-ца часть денег, совершенно не обязательно забрать их у всех. Кроме того, ничто не помешает государству рубли просто напечатать. Раз уж все равно все пропало. В самом худшем случае будет как с долларами. Часть денег свыше какой-то суммы начнут выдавать частями и не сразу. Таким образом пострадает небольшой процент самых богатых людей, остальные только ручки потирать будут и радоваться что богатым тоже плохо. Часть еще, на всякий случай, поменяйте на доллары и евро. Хотя уже поздно. Я летом меняла по курсу 85 евро. И все у вас будет хорошо!

Троль. Кто сейчас держит деньги в Сбере, да еще 4 млн? Есть проценты интереснее + кешбеки + премиум программы от такой суммы.

Такие проценты? 24 во многих, загуглите. Лично я в альфе сейчас открываю.

25 на сегодня в паре единичных, тоже гуглится.

"Новых денег" до 90 дней. На мужа откройте, если у вас там недавно вклад был.

Я как раз в Альфу положила сегодня.

В Совкомбанке тоже неплохой процент, но меньше, чем в Альфе, зато точно больше, чем в Сбере.

У меня в альфе лежит сейчас сумма на накопительном счете под 24%. НС, конечно, скоро заканчивается и накопительный там сейчас 20% уже для тех, кто его только открывает, но я их переведу в Газпром. Я там выдержала паузу в нужные 90 дней, и буду на новенького. Дальше в ВТБ. И там, и там, тоже 24%. Причем еще и выплата процентов ежемесячно. Так что по факту эффективная ставка больше 26%. И всего-то делов раз в пару месяцев сделать один перевод самой себе.

В Сбер мне приходят основные заработанные деньги. У меня там есть НС тоже. Но условия на нем невыгодны даже если собрать все надбавки (от 12% до 18%) и больше 30 тысяч я там никогда не держу. Как только набегает больше - тут же перекладываю в другие банки на более выгодные условия.

накопительный счет под 24% в альфе (сейчас 20%) - это ж только первые два месяца для новых клиентов. А дальше вы уже клиент, и там значительно ниже % по накопительному счету. Новым клиентом вы уже не будете никак. Если вы именно про накопительный, а не про вклады.

А открывать каждые 2 месяца счета в новых банках - ну сколько вы сможете так делать? Банков не очень много с такими % по накоп.счету. Ну и условия у многих есть - покупки на определенную сумму.

Вы разобрались бы получше, прежде чем спорить. Через полгода я могу вновь открывать НС с приветственной надбавкой в Альфе (причем раньше было 90 дней). Через 90 дней я по-прежнему в Альфе могу открывать вклады со ставкой на новые деньги. Эти полгода (90 дней) я продержу деньги на НС в других банках. Тоже под 24%. В ВТБ, например, даже три месяца можно получать 24% с ежемесячной капитализацией. Правда, там сумма поменьше, до миллиона. Но я и так больше 1,3 млн. с учетом того, что еще и проценты же набегут, не держу. В Газпроме новый НС с приветственной надбавкой можно открывать через 90 дней. И так далее. Есть еще МКБ. Там НС невыгодные, но зато есть хорошие вклады на 95 дней. При тратах 10 тыс. было тоже 24%. Сейчас они чуть снизили, но я как раз передержала у них деньги нужный срок между НС в других банках. А еще мы с мужем периодически меняемся. Он выводит деньги из банка на нужный срок, я завожу. При переводах внутри банка комиссий часто тоже нет. А еще в Газпроме, например, есть программа лояльности. Начинаешь выводить большие суммы, они предлагают особые вклады. Там ставки как для новых клиентов. Нигде они не пишут об этом, но кто получал такие предложения, тот знает о них. Кстати, можно стать зарплатным клиентом в ВТБ (+еще к какому-то банку) если сделать ежемесячный перевод туда. Каждый месяц переводишь, потом выводишь. И имеешь надбавки зарплатного клиента. Жаль, что только у них такое.

а в альфе после того, как вы все деньги выводите, вы закрываете там счет и карту? Или он просто стоит и ждет 180 дней, пустой? Надо до нуля все вывести? У меня там на счету с копейками. И эти копейки - я не понимаю, как вывести. Они не переводятся никуда, только целые рубли. И в альфу копейки никак не дозакинуть, чтоб до рубля округлить.

Насчет втб - муж з/п клиент, вообще никаких плюшек не видим. Накопительный не помню точно, но совсем не высокий %. Может, конечно, что-то недавно поменялось, вечером попрошу его посмотреть

Текущий счет и карту закрывать не надо. Закрываю только НС в последний день месяца окончания периода с приветственной надбавкой сразу после выплаты процентов. В Альфе это обычно в районе 20-21 часа вечера. Но в целом по-разному в разных банках.

Если бы возникла необходимость вывести копейки и их бы не давали вывести, то перевела бы тысячу и вывела бы обратно ее уже с копейками.

спасибо

окошко перевода не позволяет вписать копейки. Под копейками я имею ввиду не рубль-пять-двадцать) А реально копейки) 3 рубля 27 копеек - 3 рубля можно перевести, 27 копеек- нет. И доложить до рубля нельзя)

Но если счет и карту не надо закрывать, это не имеет значения))

Не пойму почему не позволяет. Только вчера переводила сама себе из МКБ в Сбер. Суммы была 59,12 р.

в окошке перевода можно написать только целое число. Ни с точкой, ни с запятой - не получается

Ну я же как-то написала. И перевела. Ну разберитесь что вы не так делаете. Если конкретный банк такой опции не дает, значит на этот банк переведите из другого такую сумму, чтобы в нужном банке она стала ровной.

Все это решается если действительно нужно.

блин, я вот держу, был втб и сбер, но из втб забрала (самый помоечный банк из всех возможных), все в сбер положила, потому как неудобно, когда в разных местах разложено (уж не говорю про то, что в 10 банков все рассовать по 1,4:scared2)

рядом с домом, приложение всегда работает, мне вот нафиг не уперлось бегать % выискивать и кэшбеки.

И как же вы поменяли решение? На какое? напишите, пожалуйста, раз уж тема такая зашла.

Вот куда вложить 4,5млн рублей?

Я автор

Ну смотрите, из рискованного но практического - однушка на стадии строительства в МО.

Т.е закопать в яму/бетон.

Если что, у меня был такой опыт на 10 лет, будоражит, но все закончилось хорошо. Если бы та сумма, что была закопана, лежала на депозите все 10 лет, +/- тоже самое получилось бы. И да, я помню, что деньги подешевели. Но они и лежа на депозите подешевели бы.

Ну и в целом если не надо взять вотпрямсейчас, а надо взять лет через 10-15-20 и у вас все нормально с психикой, так можно.

Посмотрите прежде всего премиальные программы. Что из этого полезно лично вам? Проходы в бизнес-залы, бесплатные такси, фитнес-клубы, спа-массаж, страховки путешественников и имущества, медуслуги, различные консультирования, возвраты на одежду, путешествия, бензин, доставки, мобильная связь.

Потом из нужных банков выберите лучший процент - и вуаля! Суммарно получается очень заметная выгода, до 100-200 тыс в год с вашей суммы.

Кешбеки и вклады+премиум - это обычно разные банки. В одном банке имеем одни плюшки, в другом - другие.

Например, ОТП кешбек по жкх 7%. Мелочь, но это ведь автоматом, без заморочек, просто один раз сделать.

В Питере купите мини-студию в центре и сдавайте ее весь год туристам.

Типа такой

https://www.avito.ru/sankt-peterburg/kvartiry/kvartira-studiya_25_m_45_et._4415407629

Или другой... Много вариантов есть

Такое предлагать для покупки или на сдачу можно только совсем не смыслящим северянам :))))))

Какая промзона? На карту посмотрите )) Доля да, может быть. Ну и что? Там у всех соседей такие же доли.

В этом районе полно промзон. Это не туристический район. Хотя заселить можно , конечно. Но скорее на долгосрок. Да, по 40 тыс руб реально. Но вопрос с долями или проблемными документами остается открытым.

Это как раз из бывших промзон в "сердце города". Убитое и неблагополучное место. Инфраструктура хреновая, с транспортом проблемы, черных полно (так как рядом коммуналки и сдача для приезжих)

В чем неудобство разных банков?

Наоборот удобно когда тратите все в одном, где лучше кэшбэк, а сберегаете в других, где больше проценты по ставкам. Потеряете расходную карту - ничего страшного. На ней денег немного.

Вклады же не требуют постоянного внимания. Скорее всего не чаще чем раз в месяц будете включаться и что-то перекладывать. Удаленно все это совсем несложно.

Объясните мне, чем неудобно иметь деньги в разных банках? Какая разница?

Если что, у меня банков 8 штук. Никаких неудобств не ощущаю.

Еще и у мужа почти столько же. Периодически мы друг другу что-то перекидываем, чтобы открыть счет на новые деньги.

Ну я держу. Не только в сбере, но в сбере в том числе. Проценты не ниже, чем в остальных.

Вы не понимаете разницу между эффективной ставкой и ставкой по вкладу? Ваши 23 на полгода - это замороженные на полгода деньги в ситуации, когда ставки будут расти. А можно положить под 24 с ежемесячной капитализацией. И тогда эффективная ставка будет выше 26%. А если ключевая ставка повысится еще, то еще выше.

Мы держим, друзья, знакомые. Удобно, спасибы начисляются, премиумпрограммы тоже есть, даже киноеатр какой-то присовокупился недавно. 21-22%

Часть заказа можно оплатить спасибами, часто до 99%. Тот же кэшбек, только явно больше, т.к. акции на спасибы постоянные, и с праймом плюсуют ещё. В общем, выгодно получается и удобно.

Удобно только тем, кто поверил рекламе Сбера, но не вникал глубоко. На самом деле даже с учетом кинотеатра ничего удобного нет. Если вам нужен кинотеатр, то уж точно не тот, что предлагается в дополнение к сбер-премеьру. Там смотреть нечего по их подписке, а все более менее стоящее требует дополнительных денег. Кроме того этот сбер-премьер раздают направо и налево бесплатно. При разных покупках бывает. Можно на месяц подключать, если уж так надо. Но я не знаю зачем. Раньше подключала ради переводов. Но сейчас и это неактуально. Смешно, но в сбере со сбера на сбер бывает комиссия, при этом переводишь просто сам себе в другой банк, а потом оттуда куда надо уже без комиссии.

Ну вот по незнанию можно только там сейчас держать. Мне в основном на Сбер приходят деньги, но я их оттуда сразу же вывожу. Нет там ничего привлекательного никогда. Много раз сравнивала. Но если рекламу только смотреть, если верить их рекламе, то можно конечно поверить что там выгода.

Участок куплен, его мне хватит. машина нынче есть одна, расходники на нее не радуют, ну ок, будет две, но не вижу конкретно для своей семьи смысла.

Ремонт. Вот родителям бы сделала ремонт с радостью, но они не позволят, им не надо, насильно не получится.

Техника и так пашет. Ну и у меня ж муж еще есть, у него доход тоже есть и всякое такое он тоже может сделать с ремонтом и прочими техниками.

У меня реально непонимание - зачем надо именно потратить эти деньги? Неужели правда их завтра (условно) не будет.

покупка участка и обновление машины позволит сохранить деньги

"Неужели правда их завтра (условно) не будет" - легко .

Купить участок, чтобы деньги сохранить. А не для того чтобы вам хватало. Потом продать. Конечно надо покопаться в информации перед этим, есть места которые пользуются спросом и будут пользоваться. Я бы и квартиру где то в МО в новострое посмотрела, малоэтажную застройку где нибудь подальше.

Я в золоте держала,покупала,когда оно 8 баксов за грамм,доллар стоил где то 6 -рублей и это обычная турецкая ювелирка. Недавно только все отнесла в скупку,прибыль впечатляет. Сейчас я бы не стала покупать ювелирку с этой целью,появились монеты золотые,обезличенные вклады,а тогда об этом не слышала.Золото с курсом рубля обогнало недвижку на длинном отрезке времени.

Ну и вопросик. Заработала. Тратится только четверть моей зп, алименты неплохие, дивиденды копила.

Как мне говорила моя мама, государство не обманешь. Денег у людей много, я бы даже сказала слишком много, что с ними делать и как распоряжаться они не знают, не умеют, плакать умеем, жаловаться умеем, все остальное нет. Будет девальвация или нет это не известно, но ничего страшного в ней нет, было уже такое, справились.

"Ничего страшного, было, справились" ??? люди вообще-то с ума сходили. Копили всю жизнь на книжке и это превратилось в пыль. Особенно пенсионерки остались ни с чем на старости лет, лет в 70. Справились, ага

И ничего с ними не стало, с теми пенсионерами, дожили до своего возраста и всё. Дед мой - 15 тысяч сгорело, бабушка - 5. Э

то были все их накопления

Средняя зарплата была 150 рублей. Ваш дед потерял 10 лет среднего заработка. Это как если б у меня сейчас полмиллиона долларов бы просто так бы забрали. Вы наверное дура молодая, если пишите такое. У людей отобрали обеспеченную старость. Это ужасно было, на самом деле.

Ну вот а меня лишили пенсии за 5 лет. И мужа моего - так же. Вдвоем мы потеряем примерно 2,5 млн. Причем как раз в те годы, когда уже не так бодры, чтобы работать-работать и работать.

Вы себе представляете что будет, если еще и сбережений всех предпенсионеров тоже лишат?

Оно надо такое, государству?

ничего страшного нет в том чтобы в 50+ потерять все что накопил? :evil вам деньги дарят или вы их зарабатываете?

Вы нормально так опустили людей, совсем того, умница? Человек на пенсию накопления сделал 3-4 млн, здесь так любят кричать, кстати, а почему не накопили, и волнение о сохранении суммы это попытка обмана государства? Вот так поставить с ног на голову, хорошо платят за написушки?

Живу в кредит. Сейчас самое время для этого! Накоплений нет- вложились в ипотеку

Сейчас самое время для тех. кто несколько лет назад кредит взял под не очень высокий процент) Для остальных сейчас кредит неподъемный. Разве что, льготные ипотеки какие-нибудь.

тогда купить доллары и евро, положить в ячейку. на вкладе оставить 1,4 млн руб, которые застрахованы, но от обесценения их конечно не спасешь никакой страховкой.

купить 30 тыс долларов, снять ячейку в сбере, положить туда бумажки. Платить за ячейку 32850р ежегодно. Зачем? Чтобы надеяться, что доллар будет 200? Побежать снять и радоваться, а дальше?

Сейчас ежемес я со вклада получаю 78583 р.

Сами понимаете, что такие проценты не просто так и они не будут вечными. Наивно надеяться на них. Проценты в долларах можно получать в крипте, но для среднего человека это сложно.

недвижку купите. будет небольшой доход как раз на старости приносить, а в случае форс-мажора продать можно.

мы как раз продали за 4 с небольшим квартиру в дальнем подмосковье, ушла за 2 недели. добавили накопления, купили в москве как вложение. т.е. в два захода вложение было, это нормально.

в валюте больше трети накоплений сараемся не держать. остальное - вклады, металлы, акции, облигации немного и т.д.

диверсифицируйте, короче говоря.

У меня сумма небольшая (относительно миллионерш здесь) отложена на помощь в образовании детей, на покупку им необходимого и поддержания более-менее нормального уровня жизни, если слягу, т.к. здоровье в 46 уже конкретно качает, на поддержку до пенсии, которая теперь не скоро. Вот такая страховочная сумма. И я не знаю, что со мной будет, если я ее потеряю, она заработана потом и кровью. На комнату не хватит, разве что на туалет, на кой он нужен? какие нафиг путешествия? Эти деньги нужны на жизнь.

Ни одного ответа, девочки. Ну что, не рыпаться, всё это фуфло? Пусть так же и лежат эти несчастные за всю жизнь накопленные?

Какой вы ответ хоть один увидели?

Никто конкретно не сказал что делать, один вот человек написал ремонт, второй путешествие, третий а я умная и иначе трачу (как), но вот ответов деньги (именно деньги) сберечь и чтоб они при тебе были нетууууу.

Ну. то есть ответы есть, и не один, просто вас они не устроили. Напишите тогда сразу тот ответ, который вас удовлетворит. Сами.

Чтобы деньги сберечь, то нужно уметь их инвестиррвать, среднестатистический человек это делать не умеет. А так выбирайте, что Вам нравится драгметаллы, акции, биикоины, недвижимость и тд

А, ну то есть их денег вклада их надо куда-то всё же деть? Купить драг.металл виртуально. И сидеть, зная, что он у меня есть. А % ежемес я щас получаю 78583 пофигу? И , если что, продать (за меньшие деньги) этот драг.металл, кстати, не факт, что продастся. Так же и доллары. Вот мне они сейчас зачем? И какой профит купить по 112 руб доллар? когда-то там ждать курса 140, чтоб продать обратно за те же 112??

До революции деньги хранили в золоте, царские червонцы знаете наверное такие, но это тоже никого не спасло

Вот именно, что не спасло. И я не княжая особа, чтобы тиару менять на билет на пароход в Европу.

Я вполне серьезно - ну какое золото, блин.

Лучше теплицу на участке поставить отапливаемую. Это точно спасет. Еще и продавать будете. Сельхоз продукция на своем участке выращенная даже налогом не облагается.

в случае глобальной жопы не спасет.

вы не помните уже, как в 90-е огороды все обворовывали?

Ну это смотря где у вас участок. У нас в таком месте, что никому в голову не придет туда тащиться чтобы что-то там воровать. Найдут что-нибудь поближе. А у своих свои участки. И теплицы тоже свои. К тому же в деревне все друг друга знают, любой новый человек на виду, если поймут, что кто-то ворует, начнут следить и сторожить, а могут и вовсе побить, если поймают. Люди простые вокруг, но работящие.

Спорно: прабабкины золотые червонцы все в роду использовали потихоньку - в нужный момент играли свою роль.

Почему надо деть деньги со вклада? Это вам решать. Может, и не надо, просто никто этого не знает. Понятно же, что текущая ситуация с такими высокими ставками аномальна и долго не продлится. А что с этим делать, каждый сам решает.

Почему не продлится долго? В Турции до 45% дошли и ничего.

Плохо тем, у кого нет и не было никогда сбережений. А у меня вот есть. Я уже три года очень даже в выигрыше. Каждый вложенный миллион дает сейчас 240 тыс. годовых. Плохо что ли? Через 3,5 года уже окуплю все сто процентов.

А толку-то? Откупите, да. Но покупательная способность будет в два раза ниже (если не больше)

В два раза ниже покупательная способность будет на базовых наиболее дешевых продуктах. Про улыбку Портера слышали? Но товары первой необходимости составляют ну может 5% из наших общих расходов. Погоды они не сделают.

Что касается недвижимости, так она уже год как не растет даже в рублях.

Вот кто пострадает больше других - так это пенсионеры и бюджетники (не начальство). Но последних мне даже совершенно не жалко.

Ну тоже свои риски. Вот попадалось в новостях, как заливает подземные паркинги в ЖК, и усе... Когда исправят и исправят ли... И кому такое сдать, или продать.

Ага, машиноместо 2 млн стоившее, сдаётся за 10 тыс руб, волшебная инвестиция, ещё и жкх 2600 в месяц надо вычесть из 10 тыс аренды.

У вас потому и нет 4 лямов, что в голове такие странные проекты. Вы считать, похоже, совсем не привыкли.

ну нормальные ответы вам никто и не напишет, за это деньги люди платят. если сами не знаете.

Какой для вас ответ - я не знаю, а для себя нашла - дивидендные акции. Не на все конечно. Но часть в них вкладываю. Сейчас акции в низкой позиции, но у стабильных компаний они в любом случае будут расти вместе с инфляцией. И сами будут расти, есть бизнесы, которые вряд ли прогорят уж совсем. Главное не на спекуляции рассчитывать, а именно для того, чтобы что-то сберечь при разных раскладах. Поэтому именно дивидендные акции.

Я коплю максимум полгода, это то время за которое мне терпимо потерять деньги. Все остальное либо в кредит беру, либо живу без этого.

Все мои накопления в недвиге (квартиры, машиноместа и кладовки). Сдаю.

Про девальвацию вотпрямзавтраточноточно слышу непрерывно с 2008 года. Тогда получала 2 во в ВШЭ и вот там каждый первый препод зуб давал, что девальвация уже идёт, завтра всё вклады уже заморожены и что в сша уже напечатаны новые баксы и вот с понедельника начинается всеобщий обмен старых баксов на новые, а старые уже не действуют.

Ну прям каждый первый) Мне такие преподы в ВШЭ не попадались

Я училась с 2008 по 2011. Все преподы по профильным экономическим предметам говорили одно и то же.

Значит у вас не было профильных экономических дисциплин в ВШЭ. Ну или вот так вы учились, что ничего не слышали.

Потому что нам этот бред рассказывался на каждой лекции.

Если теоретически представить, что выдачу ограничат. То логично, что до 1 млн можно будет снять, таких вкладчиков 77%. Наверное можно будет использовать безнал, на погашение ипотеки или покупку жилья. Про 1.4 млн забудьте, это страховая сумма если лицензию у банка отзовут, никто этим заниматься не будет. Если не ограничат снятие, деньги превратятся в фантики, будет такой разгон инфляции, мама не горюй.

Если сумма превышает млн, то доллары, евро и под подушку/в ячейку. Счета драгметалов вам советуют, я думаю их тоже снять не удасться. Как и деньги полученные от акций/облигаций. Это все безнал, потрогать нельзя, ограничить легко.

Что у меня в активах, дешёвого. Кладовки, покупала у Пика по 400 тыс, первый год после заселения, глухо, никому не нужны были, как народ заехал, по 7тысяч снимают, квартплата 450 руб, итого 78 тысяч в год, окупаемость 5 лет. Машиноместа, 28.12 документы получила, стоило 3 млн, сторговалась за 2.1, уже сдаю за 18, но дом надо выбирать.

Ещё есть мелкле оборудование строительное, морские контейнеры в аренду, но этим всем надо заниматься.

Про девальвацию - не знаю, про заморозку вкладов говорят, что бред. Я с этим согласна. Вот например

https://t.me/Kdvinsky/12747

Снова пошел разгон темы о заморозке вкладов. Не знаю, кто и какие цели здесь преследует, но это полный бред. Можно было выбрать что-то поумнее.

Заморозка вкладов невозможна, поскольку для этого нет абсолютно никаких даже теоретических оснований. Основным аргументом называется якобы неспособность банков платить долгое время такие высокие проценты по вкладам. Но никто не принуждает банки держать ставки по депозитам, например, в 24% на протяжении даже года. Ключевая ставка является здесь ориентиром, но не обязательным значением. Наоборот, проценты по вкладам, как правило, даже ниже уровня "ключа". Обычно это являлось одним из способов заработка для финансовых организаций (например, привлечение под 5% и безрисковое размещение в ЦБ под 8%).

Сейчас же происходит следующая ситуация. В 2024 году имел место сильный приток средств на депозиты. Банки заманивали вкладчиков высокой ставкой, но это временная маркетинговая мера. Поэтому наиболее выгодные предложения доступны лишь на короткий срок в 3-6 месяцев. В это же время как потребительское, так и корпоративное кредитование пошло резко вниз. Чистая процентная маржа (разница между процентными доходами и расходами) начинает снижаться (ВТБ – яркий пример). Соответственно, следующий шаг – резкое снижение ставок по депозитам, что уже начинает происходить.

Капитала у банков достаточно, чтобы избежать даже теоретической заморозки вкладов. Но вот такие же выгодные условия по депозитам предоставлять больше никто не будет. Ранее открытые вклады постепенно будут переводиться в менее доходные для разворота чистой процентной маржи.

Про ВТБ на которое ссылается - отдельный пост у него

ВТБ заработал в ноябре 47,5 млрд рублей. Результат хороший, однако важно смотреть детали.

Ноябрь:

▪️Чистые процентные доходы: 21,7 млрд (-66,6% г/г)

▪️Чистые комиссионные доходы: 25,9 млрд (+57% г/г)

▪️Чистая процентная маржа: 0,9% (-200 б.п. г/г)

11 месяцев:

▪️Чистые процентные доходы: 473 млрд (-32,4% г/г)

▪️Чистые комиссионные доходы: 241,5 млрд (+23,7% г/г)

▪️Чистая процентная маржа: 1,8% (-130 б.п. г/г)

Комиссионные доходы в ноябре впервые превзошли процентные, по которым совсем беда. Падение на 66,6% к ноябрю прошлого года. Отсюда и минимальный уровень процентной маржи в 0,9%. Это, в общем-то, логично. Ставки по депозитам высокие, а кредитование в реальном выражении сокращается. Средства на счетах физлиц в ВТБ в ноябре составили 11,8 трлн рублей (+22,8% г/г), а юр. лиц – 14,5 трлн (+13,7%). Кредитный портфель составил 7,5 трлн (+8,5%) и 16,84 трлн (+20,2%) соответственно. Тем не менее, за ноябрь объем выданных кредитов населению уже сократился на 1%.

При этом можно допустить, что сейчас ВТБ проходит дно по процентной марже, так как в течение нескольких месяцев ставки по депозитам будет вынужден снижать (как и другие банки). Поэтому теоретически можем увидеть отскок. Нужно внимательно следить за отчетностью.

А вот комиссионные доходы растут удивительными темпами, и они, как правило, более стабильны. +57% – это очень много. Скорее всего, такое стало возможным благодаря работе по китайскому направлению, где ВТБ Шанхай является основным игроком по платежам.

Тогда объясните простым языком. Завтра понизят ставку до 12%, депозиты станут под 8%. Народ оставит деньги на вкладах или пойдёт за крупными покупками? Оживиться отложенный спрос по ипотеке. Станут доступны кредиты. Подскажите на этом фоне есть предпосылки для гиперинфляции? Логично, что да. Заморозка вкладов нужна будет, не потому, что у банков прибыли и доходов нет сейчас, или денег не будет выдать их физически. А потому, что огромная денежная масса скопилась, и если её выпустить на волю, будет пипец. Поэтому и ставка сейчас заградительная. Но долго с ней мы жить не сможем, у нас весь бизнес помрёт, надо опускать, а опустишь, будет гиперинфляция. Вот поэтому логично, выдачу ограничить. Или что-то придумать, вопрос что.

Даже снижения на пару пунктов хватит, чтобы часть вкладчиков пошла снимать деньги.

Вряд ли. 20 еще будут считать нормальной ставкой. Даже 15. Еще недавно в районе 10 было.

Ну да, вы еще криптовалюту забыли!🤣 С вами все ясно, даже объяснять неинтересно почему!)))

Так сидите с вкладами, вам запрещают, что ли. Я не претендую на статус финансового гуру, в криптовалюте ничего не понимаю и не собираюсь. Но на текущий момент можно сказать, что те, кто последние 15-20 лет копил в валюте или вкладывал в недвигу, явно в плюсе по сравнению с теми, кто на рубль полагался. Текущая ситуация с высокими ставками по вкладам не показательна. Для себя я так решила, а так каждому виднее, что делать с его сбережениями.

И зря смеетесь. В крипте тоже можно хранить под процент на бирже, в баксах под 5-10%. Условия разные. Многие так хранят и перекладывают деньги с одного такого пула на другой. Кто вообще знаком с этой темой, а кто не знаком - сидите, смейтесь. Думаете, только идиоты интересуются криптой?

Те, у кого есть деньги, недвижимостью уже как правило себя вполне обеспечили. Даже если что-то и покупают, так чтобы сбросить какой-нибудь устаревающий неликвид.

Недвижимость лишняя - это еще и лишние расходы. А доходы от аренды всегда были ниже чем доходы по вкладам. Даже когда проценты на вклады были 6%. Просто кто-то почему-то решил что недвижимость надежнее. Только вот не факт. Жилой фонд - стареет и дешевеет. Нередко требует вложений. Надо платить квартплату и налоги. Надо заниматься подбором жильцов и решением проблем связанных с обслуживанием квартир. А деньги на депозитах они просто так капают. При этом спрос на недвижимость падает поскольку у нас демографическая яма. Сейчас огромное поколение бэби-бума 80-х будет постепенно уходить. А на смену им придет весьма малочисленное поколение внуков детей войны поредевшее еще и за счет нынешней ситуации. Кому продавать-то будете свой бабушаник через 15 лет? Сдавать тоже будет особо некому притом, что желающих сдать свою наследную квартиру будет все больше.

Я про это падение цен на недвижимость и трудности с арендой слушаю уже года с 2006го, когда мы начали решать свой квартирный вопрос. Пока никаких трудностей с этими вопросами не наблюдается, в отличие от покупательской способности рубля. Аренда только дорожает и нормальные ликвидные квартиры (а мы другие не рассматривали) продаются на ура, совершенно не дешевеют, к сожалению. Конечно, со вкладами проще - никаких телодвижений, максимум из банка в банк перекинуть. В этом плане с квартирами возни хватает.

Квартира, которая была ликвидной в 2006 году, сейчас уже не такая уж ликвидная.

у 70% вкладчиков вклады ДО 1 ляма, что ты купишь на эти деньги? ну и 15-20% это тоже не мало, потому не пойдут массово снимать

Зачем? Чтобы что? Конечно 20 процентов это хуже, чем 21. Но это все равно еще очень хорошо. Даже 15% - отлично. Даже 10% - не повод снимать деньги. Лучше же все-таки 10%, чем ничего. Тем более, что ставка снижается вместе с инфляцией все ж таки.

Вот просто интересно, в 98 году для простого обывателя, который имел информацию только из открытых источников, что-то предвещало? Перед каждым пи=цом можно накатать подобный текст, с экономическими выкладками, доказывающий, что все отлично и ничего не случится.

Во первых, предвещало. Во-вторых, даже в 98 году пострадали далеко не все. У меня вот например были вклады в долларах. И я не понеслась их тут же снимать любой ценой. Не сразу, но мне все вернули. Банка того сейчас уже нет. В начале было несколько программ когда можно было что-то купить взаимозачетом, потом остатки просто наличными выплатили потому что счет от работы был и вернули деньги всем сотрудникам. Частично эти доллары пошли на покупку квартиры. Как раз в этот момент квартиры резко упали в цене даже в долларах.

Хороший процент по накопительным если вы новый клиент банка. Загуглите и выбирайте. Но это 2 месяца и потом перекладывать. Кстати, уточните, в какой день накопительный открывать, а то эти 2 месяца легко сокращаются до одного.

Считаю, что эта инфа для разгона, чтобы взволновать массы. Кому

это нужно? Да понятно кому. Эта тема постоянно всплывает время от времени. "Аналитики" типа понимают).

Тоже так думаю. Но вывернуло в полезное русло, про ставки в банках. Так что хорошо получилось ))

Ну купите место на подземном паркинге в каком-нибудь жк и сдавайте. Вот у нас в ЖК Скандинавия народ страдает без парковок, постоянно в чате спрашивают, сдает ли кто.

Держу на вкладе, т.к. этой суммы ни на что крупное не хватит. Проценты снимаю и трачу на поездки, например. Или трачу на лечение, те же брекеты детям. Часть держу дома "на всякий пожарный". В общем, настроена "эх, била - не била" (с), захотят народ раздеть - уж сообразят, как это сделать технично :(

Не понимаю, как больше 19 процентов получить в Тиньке? на вкладке про Вклады написано - до 24% - начинаешь заводить - пишет 18,5-19....

написала в поддержку, но там глухо(((

в банке СПБ 18% тоже. в ГПБ только 22-23 дают, но от 4 месяцев.

Как в Тиньке получить, научите!!!

Дописываю... поддержка ответила, что при ставке 19,78 это за 2 года с процентами. Причем слово капитализация поддержка не употребляет упорно!!! так и этак овкруг и около пишет... но не - это с капитализацией за 2 года.... о как.

На сайте Тинька это все в явном виде написано. Ставка 19.78, доходность 24.02. Сейчас везде указывают доходность. Ведь именно она имеет практический смысл.

https://www.tbank.ru/savings/deposit/form/?utm_source=yandex&utm_medium=ctx.cpc&utm_campaign=deposit.deposit_dep_epk.search_ya_brand_aon_1223_rus&utm_term=%D1%82%D0%B8%D0%BD%D1%8C%D0%BA%D0%BE%D1%84%D1%84%20%D0%BF%D1%80%D0%BE%D1%86%D0%B5%D0%BD%D1%82%D1%8B%20%D0%BF%D0%BE%20%D0%B2%D0%BA%D0%BB%D0%B0%D0%B4%D0%B0%D0%BC&utm_content=pid|49076661316|retid|49076661316|cid|103617808|gid|5362683216|aid|15573783656|postype|premium|pos|1|src|none|dvc|desktop|regionid|213&yclid=778404637572333567

я в приложеньке так быстро не нашла, но да, ровно это мне поддержка написала

https://www.tbank.ru/about/news/27122024-t-bank-changes-conditions-for-ruble-deposits/

Т-Банк меняет условия по рублевым вкладам — Т‑Банк новости

Москва, Россия — 27 декабря 2024 г.

Т-Банк меняет ставки по непополняемым вкладам в рублях сроком 2–23 месяца и по пополняемым вкладам в рублях сроком 2–6 месяцев.

Изменения вступают в силу с 28 декабря 2024 года.

Изменения касаются вкладов, которые будут открыты, то есть первично пополнены или пролонгированы, 28 декабря или позже. Ставки не зависят от наличия подключенных сервисов Pro / Premium/ Private.

Максимальная доходность составляет 24% годовых (с учетом ежемесячной капитализации процентов) и достигается при открытии вклада сроком на 24 месяца по ставке 19,78% годовых.

Условия прочитайте, чтобы получать эти 24. Так же и в Сбере - 23 только если на счета накопительных не менее..., либо траты в месяц не менее..... Ставят условия. А базовая 18*20, как повезет)

У меня не Теньков, в другие раскидываю. Совкомбанк 23, если тратите 5-10 по карте, то 24, но эта надбавка действует только на 1500000, Инвесторгбанк 24-24.5 дает и ТБК банк, МКБ 23 дает, это те банки где держу и точно знаю. В ВТБ, АЛЬФЕ пишут 24, но по факту надо кучу условий выполнить, как и в сбере.

Так везде куча условий, и зарплату там надо получать и тратить с карты прилично. Я недавно в Совкоме открыла, всего 17% на накопительном без доп условий. Что вы там делаете, чтобы 23 было? В МКБ надо 50+ тысяч в месяц тратить, чтобы нормальный процент был, да и то он не 23, смотрела буквально вчера. Я именно про накопительные, депозиты меня в данный момент не устраивают, потому что я в течении трех месяцев собираюсь деньги потратить.

Что такого страшного в доп. условиях? Они разные бывают. Если это условие только в том заключается, что выгодная ставка только первые два месяца, так просто перекладываешь деньги на другой накопительный счет в другой банк через эти два месяца и все.

По вкладам условий тоже достаточно. Там тоже нередко должна зарплата капать в нужном банке, расходы должны быть определенные, чтобы ставка была высокой, вклады на новые деньги выгоднее бывают, чем обычные. Так что разбираться приходится по любому. Но оно того стоит.

ничего страшного нет, просто я обозначила ставки без доп условий, с доп условиями они еще выше.

и еще про Тинь - там есть вклад в 2х валютах - пользуетесь ли этим и есть ли смысл - при открытии надо галку поставить рубли типа18% и юани 2%.

и в чем навар???

может что-то изменилось, конечно, за последние два месяца или автор о другом спрашивает. когда мы клали - только один накопительный на человека под хороший процент с суммой до 1млн был.

вклады - без органичения по сумме и количеству, естественно, но там под более-менее нормальный % без возможности досрочного снятия без потерь и без возможности пополнения. лучший - для новых денег, он тоже один такой возможен

Один! Второй уже будет без приветственной надбавки.

И следующий можно будет открыть после 6 месяцев воздержания.

Но это несложно, если являешься клиентом нескольких банков. Просто регулярно перекладываешь из одного в другой когда проходит срок достаточный чтобы деньги опять считались новыми.

Нет никакого резона сейчас открывать вклады. Только накопительные счета. Все ждут февраля. Всем понятно, что перед НГ просто решили людям настроение не портить. Но инфляция-то по-прежнему растет. Даже еще более бешеными темпами. А если люди потеряют мотивацию хранить деньги в банках, то будет гипер-инфляция.

Да кто же знает? Ближе к февралю и посмотрим какая будет инфляция и какие будут прогнозы. Одно очевидно, даже если ставка и начнет снижаться, то очень постепенно, хотя гораздо больше шансов, что ее повысят. Более того, я не исключаю варианта, что ее повысят до февраля. На каком-нибудь внеочередном заседании, потому что ровно так и было задумано. До февраля будет еще одна дата, которую сейчас многие ждут - 20 января. В любом случае за некоторое время до заседания банки уже либо начнут снижать, либо начнут повышать проценты. В зависимости от этого и сориентируюсь.

Мякинино в Красногорске, Новококосино в Реутове, еще где-то есть.

Автор, возможно, не про метро, а про МЦД, тогда вообще много где.

в квартирном вопросе был подобный топик про 4 млн в конце ноября-начале декабря, я свою предложила рассмотреть, но форумчанка не заинтересовалась)

у меня именно инвестквартира была в дальнем подмосковье, двушка 40м в нормальной кирпичной хрущевке, центр города, 10 минут от станции. улетела за 2 недели в итоге, по цене на несколько сотен выше, чем 4млн, за которые я изначально рассчитывала продать. сдавалась она за 30. когда я квартирантам сказала, что продлять договор не буду, продаю, жаловались что цены сильно выросли, ничего приличного даже за 30 не могли найти. там просто арендаторы еще не все просекли, что дикое время закончилось, квартиры как после бомбежки снимать уже никто не хочет. ну а более-менее нормальное стало стоить адекватно (существенно дороже).

короче говоря, смотрите крупные городки подмосковья не близко к москве, там жизнь тоже есть.

мы в москве потихоньку мониторили рынок, думали продавать ту подмосковную неспешно и уже в этом году брать новую, но нашли свой вариант раньше, обе сделки в декабре у нас получились.

пардон муа, не "арендаторы", а "арендодатели" не просекли изменения рынка

В Подмосковье, если вас срок сдачи в 2027 году не смущает, за 4 можно студию купить, например в Мытищах ЖК Яуза парк или ЖК Ярославский квартал. Если подальше от Москвы, то вообще множество вариантов, есдиственное, за такую цену с транспортной доступностью к ним будет не очень хорошо.

Как можно удачно сдавать квартиру, которая стоит 4 млн? Сейчас за эти деньги не то что в Москве, в МО поди ничего приличного не купишь. Правда, автор вроде свой город не указала, может, там, где она живет, квартиры дешевле. Но вообще чудес не бывает - там, где есть спрос на аренду, квартиры стоят дорого. Как и хорошие земельные участки.

ну я не знаю. наша однушка в москве, которая стоит около 15млн, сдается сейчас за 63.

двушка та подмосковная, которую продали за 4 с небольшим, сдавалась за 30. считаю, что относительно удачноым вложение было.

конечно, на банковских вкладах мы заработали существенно больше за прошлый год с такой суммы. но та квартира была, скажем так, этапом, малорискованной инвестицией в целях сохранения и дальнейшего приумножения. ситуацию с другими инвестициями прогнозировать сложнее, чем с недвижкой. мы вот с акциями в 22-м прогорели, например, вывести не могли долго, благо сумма небольшой была.

В том то и дело что на банковских вкладах вы бы гораздо больше заработали. А купить квартиру никогда не поздно будет. Я практически уверена, что даже если заморозят вклады, то позволят на них покупать те же квартиры по безналу, например. Ну надо же будет как-то поддерживать-то рынок недвижимости.

Вы представьте только, что ВСЕ вклады заморожены. Это же никто ничего не сможет купить. Ни квартиры, ни машины. Даже если в принципе имел средства. Вы уверены что застройщики выживут в таких условиях? А что тогда будут делать те, кто в бетон вроде как вложился? Кто и на какие средства у них этот бетон выкупать будет или снимать хотя бы?

Зачем первому владельцу сейчас продавать свою недвигу? Они станут это делать только если рынок начнет совсем уж рушиться. Такое развитие событий я не исключаю. И на этот счет как раз прекрасно если свободные деньги есть.

Полно квартир, выставленных на продажу первыми владельцами, дома сданы 3-5 лет назад. Возможно инвестировали, сейчас хотят вывести в деньги с прибылью.

Так я с этим не спорила. Просто тот факт, что люди продают сейчас квартиры, вполне ликвидные квартиры, говорит о том, что далеко не все боятся заморозки вкладов. Где-то же они будут вырученные деньги размещать. Вряд ли опять в недвижимости так нет уже таких же дешевых кредитов.

мы довольно много таких однушек посмотрели, когда искали, что купить.

в основном там жили люди, которые продавали, чтобы купить себе побольше и/или в лучшем районе.

один вариант только был инвестиционным, квартира стояла без ремонта, продавали два собственника, один из которых уехал в 22-м заграницу и собрался там покупать себе

А теперь представьте стоимость квартир, если разрешат их покупать, а вклады выдавать не будут? При том, что если ставка упадёт, то и ипотека упадёт. И вопрос по вторичке, кто будет продавать квартиру за деньги, которые нельзя будет снять?

Представила. Стоимость квартир тоже рухнет, потому что покупать будет некому.

Мало тех, кто наличными хранит, да еще и захочет эти наличные в бетоне заморозить.

Когда у людей нет денег, цены снижаются, а не повышаются.

Кризис неплатежей начнется. Потому что людям не из чего будет кредиты платить, потому что им, в свою очередь, работодателю нечем будет платить зарплату. Масса мелких предпринимателей разорится, а с ними и те, кто у них работал.

Но этого не будет. Вот ровно потому и не будет, что если в этой системе одну доминошку задел, все дальше по цепочке пошло-поехало. Так что вклады если заморозят, то только суммы выше определенной, достаточно высокой. Может быть суммы у тех, кто не в стране. И это вряд ли коснется тех, кто свои несчастные 4 млн. по трем вкладам раскидал. А деньги государство может гораздо более нетравмотичными способами себе добыть, при их нехватке. Во-первых, за счет повышения налогов, и это уже сделано, а во-вторых, деньги просто можно напечатать. И таки да, вклады обесценятся. Обесценятся, но не заморозятся! Поэтому только накопительные счета сейчас и короткие вклады. Чтобы если что быстро все переиграть.

Ну вот да. Я не автор, но теми же вопросами мучаюсь. В моем городе за 4 млн можно купить шикарную однушку в центре в отличном ЖК. Или трешку в спальном р-не. Но сдавать потом можно будет эти квартиры максимум за 10 тыс, 5 из которых уйдет на коммуналку. Вот и надо ли оно..

Не верьте, это говорит лишь о том, что вы ничего не знаете о жизни в своей стране и ее средних и малых городах, коих подавляющее большинство. Я в городе 600 000 населения сдаю 2 однушки в новостройках за 11 тыс. Дороже сдать невозможно.

+100

Я год назад в Мытищах (ул.Юбилейная) продала однушку за 4,7 млн. Старая, убитая в хлам на 1 этаже. Так даже она сдавалась за 28 тыс. на тот момент.

И есть однушка в Софрино хрущ на 1 этаже пятиэтажки. Сдаётся за 30 тыс. сейчас. Если продавать, то 4,2 млн максимум будет стоить.

Скопин Рязанской области, однушку можно купить за 1,2-1,5 млн. Сдать не так легко, как в Москве и области, конечно, но даже там сдаётся за 18 тыс.

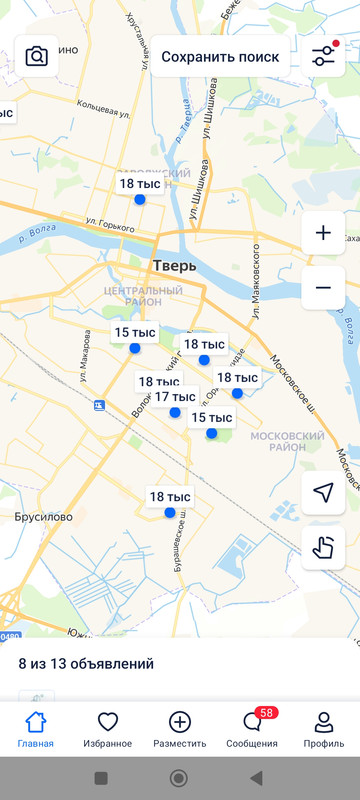

Тверь возьмите. Однушка 15-20 тысяч, зависит от состояния. А цены 4-5 млн.

???

Вот тут везде однушки в домах, построенных до 1980 года.

Вот это объявления о продаже

А вот это аренда

То есть, наглядно видно, что квартиры стоимостью 3 млн. очень даже прекрасно сдаются за 20+ тыс.

А вот такая же статистика по однушкам в домах 2010 года постройки и позже (даже район один и тот же).

Первый скрин - продажа, второй - аренда.

То есть, наглядно видим, что однушки за 4+- млн. прекрасно сдаются за 30+ тыс.

Может быть, Вы какую-то другую Тверь имеете в виду? ;)

Не поверю. В нашем райцентре двушки стоят 2,3-2,5 млн. Сдаются по 15-18 тр

Ваш райцентр, вероятно, недалеко от Москвы, в радиусе 5-6 часов езды? ОколоМосковия и Россия 2 разных страны есличО)

Вот наш райцентр в стране Россия: 4 тыс (в месяц) 1комн кв. При этом, тут в 30 минутах крупный город, работающий на оборонку, многие снимают жилье в райцентре и ездят рабоиать в город.

https://onrealt.ru/selo-yakshur-bodya/snyat-kvartiru-na-dlitelnyj-srok/27511067

Сравнивают цену квартиры и стоимость аренды в месяц. Вряд ли квартира из вашего примера стоит 2,5 млн рублей.

2 млн стоят такие квартиры. Аренда около 5 тыс в среднем. В городе рядом однушки 4-5 млн и аренда 10-12тр

В интернете вижу другие цены

14 тр просят за двушку, которая стоит примерно 2,2 млн

https://ru.arkadia.com/wisb-t7469/

Ваше объявление - фейк!

Вы же сами написали, что квартиры у вас по 12 тысяч сдают. Но привели зачем-то в пример фейк за 4 тр

Вы даже не поняли о чем речь в ветке.

Разговор не о стоимости квартир в райцентрах, а о соотношении стоимости квартир и стоимости аренды.

По 15 тр сдаются квартиры стоимостью 2,5 млн рублей, а не по 5.

Ваш райцентр - село. Почему вам вообще пришло в голову выложить этот пример? Разве эта квартира стоит 2,5 или 5 млн?

А почему вы Новокузнецк не привели в пример? Или Сургут? Или Тольятти? Это тоже райцентры. И намного дальше выдуманных вами 5-6 часов от Москвы.

Сургут северный регион с зарплатами выше Москвы. Тольятти почти миллионник. Я ответила на пост про райцентр. Привела пример настоящего райцентра, далекого от Москвы. Там живет 8000 чел, это поболее, чем в некоторых городах. Стоимость квартиры 2млн, сдается она за 4-5 тыс. Дороже не сдать. В городе рядом полно объявлений о сдаче за 15-20 тыс квартир. НО реально они сдадутся по цене не более 12. Это рынок, и в объявлениях всего лишь хотелки арендодателей, но кто же им даст как говорится)

Вы ответили на пост о соотношении цен на квартиры и аренду.

И почему-то привели в пример село и какое-то левое объявление без фотографий даже 🤦♂️

Однушки в вашем селе стоят дешевле 2 млн

И за 4 тр только левые объявления. Вы сами написали, что реально то, что стоит 1,7 млн сдается по 12.

С чего вы решили, что все райцентры в стране - это села, как ваш?

Еще раз. Это не село, а райцентр. Крупный развитый поселок, где все ездят работать в город-главный оборонный центр России. Квартиры стоимостью 2 млн сдаются за 4-5. А в городе рядом аренда квартир стоимостью 4-5 млн - 10-12тр. Не все райцентры как наш, есть беднее и менее развитые. Но все, что рядом с Москвой сильно отличается от остальной России. Все примеры ваши выше - это ближний радиус Москвы.

«Еще раз. Это не село, а райцентр»

Вот вы даете 🤣🤣🤣

Это именно село. Которое по совместительству еще и районным центром является.

«Все примеры ваши выше - это ближний радиус Москвы»

Все мои примеры выше - это Новокузнецк, Сургут и Таганрог. Это не ближний радиус Москвы ни разу.

Однушки в вашем селе стоят намного дешевле, чем 2 млн. 2 млн - это двушка, почти в 2 раза больше метража. И сдается она дороже гораздо, а не за 4 тр

Город рядом - это Ижевск?

И вы хотите сказать, что квартиры там сдаются по 10-12 тр? 🤣🤣🤣

Зайдите на ЦИАН

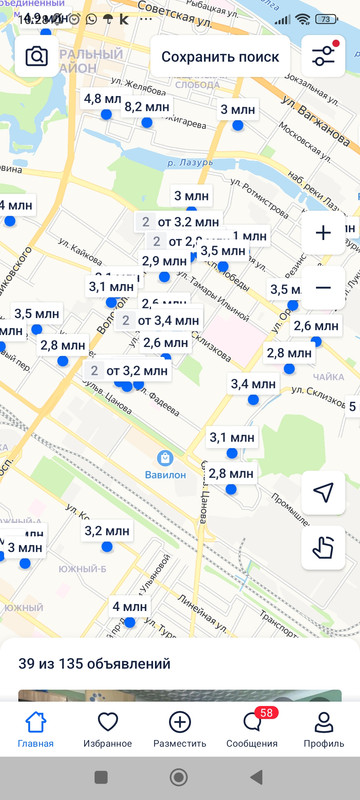

Ну или вот, отсортировала аренду однушек за 15-18 тыс. (первый скрин). В основном, пятиэтажки. Я уже молчу, что таких объявлений всего 13 по всей Твери.

Далее, ставлю фильтр "дом до 5 этажей" на покупку однушки в том же районе (второй скрин). И наглядно видно, что цена такой однушки 3+- млн.

именно поэтому сейчас начали продавать многие участки, многие цены снижают.

а обрабатывать/строить - да, естественно, надо. еще есть варианты в аренду сдавать. но это надо понимать, где покупаешь.

Что-то я не вижу чтобы кто-то снижал цены на участки. Наоборот народ, опасаясь дефицита, думает что хорошо что есть участок. В случае чего будет с чего кормиться. Особенно пенсионеры.

Моя дочь держит деньги в т банке. Там есть инвест копилка капает гдето 20 процентов в месяц. Но там налог. Сумма любая, можно докладывть и забирать. Она говорит, лучше чем сбер. И ее друг там тоже держит деньги.

У нас было в декабре 3.5 млн, взяли 3 млн в ипотеку и купили студию от пик в котельниках . Пик тогда давал субсидированную ипотеку 15%. Ключи в 2025 году..Как первое жилье ребенку или под сдачу (там от метро 15 мин). Платеж получился 40 тыс в месяц. Но у нас есть возможность досрочно погашать , надеемся за 2-3 года закрыть . Уже новогодними премиями хороший кусок закрыли. Если нет возможности досрочно погашать то конечно не выгодно, переплата огромная была бы.

Я над этим тоже думаю, но меня пугает, что застройщики в этом плане действуют ловчее и быстрее.

Да, сетевые делают, типа Кладовкина. Ещё пара таких сетей и аренда кладовки в ЖК станет копеечной.

Если только смотреть другие города.

Но туда не доедешь оперативно, чтобы, например, замок повесить, если арендатор задолжал или ещё какие-нибудь проблемы.

Опять же, лучше не брать цокольные или подвальные келлеры, опасность затоплений, а покупать те, что на этажах в холлах. Но мало таких продаётся.

Всё же, наверное, старый добрый доллар. Или монеты.

ну покупать кладовки в других городах не выгодно совсем мне кажется. Больше на дорогу потратишь.

Сколько помню, всегда хранили деньги или на депозитах в рублях в нескольких банках или в долларах или в евро, для поездок в отпуск. Если пахнет девальвацией, то доллары в помощь. Если планируется их скоро потратить, то положить на депозит, так как инфляция большая и за полгода на депозите можно много поднять. Ипотеку под дополнительное жилье я бы не брала, лучше копить и сберегать на депозитах\в долларах.

А я вот помню как убирали нолики. 2 раза убирали в 90 годы, сколько за раз один или два нолика. Вы не помните. Те сокращали сразу резко и новые купюры без ноликов.

Я помню 1998 год. Друзья семьи держали деньги в СБС-Агро, все потеряли. Сбер отдавал вклады, только толку то было с них уже.

Павловская реформа опять же

Друзья рано сняли наверное. У меня был вклад в СБС-Агро в долларах. Мне вклад в долларах и вернули года через полтора. Проценты правда не выплатили. Но там может 2% всего и было. В этом банке у нас были зарплатные счета. Мой работодатель был крупным клиентом. Видимо они договорились.

У меня денег нет, несчастные 70 тыс, которые коплю,пойдут на билеты мне на поездку. Или ребенку на лагерь. На второго ребенка уже не хватит. Муж не знаю, куда свои миллионы копит и что с ними будет делать не знаю. Раз наткнулась на тему, пойду посмотрю, появились ли билеты дешевые субсидированные- а вдруг?

PS

Зашла на сайте авиакомпании и купила себе билет. Теперь никакая девальвация не страшна.

Ничего не придумали и мы. Тратим. На счетах у меня,мужа и сына 3, 3 и 2 млн. Дачу улучшаем(не до зимней.до комфортной летней на большую семью), квартиру сыну ремонтируем, на отдых тратим прилично(миллиона полтора в год). На старость будет половина родительской квартиры(им 70,мне 40),поэтому смысла сильно копить не вижу. Ну и в валюте на отдых на старости отложено. Если скопится еще рублей-машину поменяем.пока не хотим-старая устраивает.