1061

Нефть, валюты и макроэкономические показатели

Нефть, валюты и макроэкономические показатели

Это amp страница - сокращенная версия обсуждения

Читать полную версию обсужденияНефть, валюты и макроэкономические показатели

Anonymous

Создание под эгидой Китая Азиатского банка инфраструктурных инвестиций (Asian Infrastructure Investment Bank, AIIB) Соединенным Штатам следует расценивать как то, что КНР включилась в гонку за мировое регулирование — пока на институциональном уровне, пишет The Foreign Policy.

Азиатский банк инфраструктурных инвестиций, меморандум о создании которого подписали Китай и 21 азиатское государство, является инвестиционным финансовым институтом и, как опасаются США, может стать альтернативой Всемирному банку. В цели AIIB входит создание и развитие необходимой телекоммуникационной, энергетической и транспортной инфраструктуры в Азиатском регионе.

Как пишет FP, с одной стороны, США сами виноваты в появлении подобного конкурента. В последнее время роль Китая в принятии решений МВФ была слишком мала и совершенно непропорциональна его вкладу и влиянию на мировую экономику. Американские власти при этом не приняли своевременного решения реформировать структуру с учетом экономического веса Китая.

С другой стороны, нельзя исключать и того, что Китай создал бы Азиатский банк инфраструктурных инвестиций в любом случае — в рамках своего плана по вытеснению США. Кроме того, КНР активно развивает такие проекты, как «Всеобъемлющее региональное экономическое партнерство» и зоны свободной торговли в Азиатско-Тихоокеанском регионе, напоминает FP.

В любом случае, Китай не сомневается в том, что дружелюбие США по отношению к нему имеет вполне определенные границы, и действует исходя из текущего положения вещей. Несмотря на заявления о том, что США приветствуют стремительный рост КНР, Вашингтон никогда не стремился привлечь Пекин к совместному решению серьезных международных вопросов, в которых последний мог бы проявить собственную волю и пройти вразрез с американским курсом, отмечает издание.

«Вряд ли США могут ожидать чего-то другого от усиливающейся державы, которая чувствует, что существующая система сдерживает ее развитие. Серьезный стратегический вопрос состоит в том, стоит ли подключать Китай к участию в совместных проектах, несмотря на возможные последствия, поскольку в будущем Вашингтон может оказаться выключенным из принятия важных решений и деятельности институтов», — пишет FP.

С учреждением Азиатского банка инфраструктурных инвестиций США придется привыкать к тому, что они больше не могут полагаться на свое многолетнее превосходство в мире, которое играло по их правилам, считает издание.

Предложение о создании банка было сделано год назад главой КНР Си Цзиньпином в ходе встречи стран АТР. Тогда Китай заявил, что готов внести большую часть или даже всю сумму объемом 50 миллиардов долларов в начальный капитал банка. Китай ожидает, что частные финансовые институты, среди прочих, предоставят еще 50 миллиардов долларов капитала для AIIB.

При этом, однако, его объем все равно будет ниже капитала Всемирного банка в 220 миллиардов долларов и Азиатского банка развития в 175 миллиардов долларов, отмечает агентство. По оценкам АБР, развивающимся азиатским странам необходимо инвестировать с 2010 по 2020 год 8 триллионов долларов в инфраструктуру для того, чтобы их экономика могла двигаться вперед.

http://news.mail.ru/politics/19938220/?frommail=1

Азиатский банк инфраструктурных инвестиций, меморандум о создании которого подписали Китай и 21 азиатское государство, является инвестиционным финансовым институтом и, как опасаются США, может стать альтернативой Всемирному банку. В цели AIIB входит создание и развитие необходимой телекоммуникационной, энергетической и транспортной инфраструктуры в Азиатском регионе.

Как пишет FP, с одной стороны, США сами виноваты в появлении подобного конкурента. В последнее время роль Китая в принятии решений МВФ была слишком мала и совершенно непропорциональна его вкладу и влиянию на мировую экономику. Американские власти при этом не приняли своевременного решения реформировать структуру с учетом экономического веса Китая.

С другой стороны, нельзя исключать и того, что Китай создал бы Азиатский банк инфраструктурных инвестиций в любом случае — в рамках своего плана по вытеснению США. Кроме того, КНР активно развивает такие проекты, как «Всеобъемлющее региональное экономическое партнерство» и зоны свободной торговли в Азиатско-Тихоокеанском регионе, напоминает FP.

В любом случае, Китай не сомневается в том, что дружелюбие США по отношению к нему имеет вполне определенные границы, и действует исходя из текущего положения вещей. Несмотря на заявления о том, что США приветствуют стремительный рост КНР, Вашингтон никогда не стремился привлечь Пекин к совместному решению серьезных международных вопросов, в которых последний мог бы проявить собственную волю и пройти вразрез с американским курсом, отмечает издание.

«Вряд ли США могут ожидать чего-то другого от усиливающейся державы, которая чувствует, что существующая система сдерживает ее развитие. Серьезный стратегический вопрос состоит в том, стоит ли подключать Китай к участию в совместных проектах, несмотря на возможные последствия, поскольку в будущем Вашингтон может оказаться выключенным из принятия важных решений и деятельности институтов», — пишет FP.

С учреждением Азиатского банка инфраструктурных инвестиций США придется привыкать к тому, что они больше не могут полагаться на свое многолетнее превосходство в мире, которое играло по их правилам, считает издание.

Предложение о создании банка было сделано год назад главой КНР Си Цзиньпином в ходе встречи стран АТР. Тогда Китай заявил, что готов внести большую часть или даже всю сумму объемом 50 миллиардов долларов в начальный капитал банка. Китай ожидает, что частные финансовые институты, среди прочих, предоставят еще 50 миллиардов долларов капитала для AIIB.

При этом, однако, его объем все равно будет ниже капитала Всемирного банка в 220 миллиардов долларов и Азиатского банка развития в 175 миллиардов долларов, отмечает агентство. По оценкам АБР, развивающимся азиатским странам необходимо инвестировать с 2010 по 2020 год 8 триллионов долларов в инфраструктуру для того, чтобы их экономика могла двигаться вперед.

http://news.mail.ru/politics/19938220/?frommail=1

Anonymous

Почему нельзя печатать доллары вечно

И почему глупые американцы так переживают из-за своего огромного долга? Ведь долг-то у них в долларах! В любой момент Вашингтон может дать команду напечатать 18 триллионов долларов и раздать кредиторам — после этого проблема долга исчезнет…

Такие рассуждения приходится читать каждый раз, когда речь заходит о долларовой игле, на которой плотно сидят США.

На самом деле, коллеги, далеко не всё так просто в заатлантическом королевстве. Собственно, королевство прогнило уже до основания: игла уже сломалась и долларовый Кощей умирает на наших глазах. Именно этим обстоятельством и вызваны дикие угрозы Обамы в адрес России: столь нелепые и нелогичные, что даже такие либеральные зубры как Михаил Горбачёв спешат уже откреститься от американского президента.

Вчера я коротко описал трюк с помощью которого американцы могли печатать доллары в промышленных объёмах, не страдая при этом от гиперинфляции http://fritzmorgen.livejournal.com/723431.html

Если вкратце, большая часть долларов обращается за пределами США.

Поэтому когда в США включается печатный станок, в руках Вашингтона долларов становится больше — за счёт того, что во всём остальном мире они обесцениваются.

То есть, американцы таким нехитрым способом грабят весь остальной мир: который вынужден пользоваться дешевеющим долларом под угрозой шестого флота и горящих покрышек.

Свежеотпечатанные доллары попадают в американскую экономику примерно по такой схеме:

1. Казначейство США выпускает облигации государственного займа.

2. Федеральный резерв печатает доллары и покупает облигации у Казначейства.

3. Казначейство направляет доллары в федеральный бюджет, который их тратит, поддерживая тем самым экономику США.

Эта схема называется «монетизация долга».

Следует отметить, что МВФ запрещает применять эту схему странам с которыми работает, так как для любой другой страны — кроме США — такая схема заканчивается гиперинфляцией и резким падением курса собственной валюты. Мы видели результаты работы печатного станка в ельцинской России — инфляция в 50-100 процентов годовых в 90-е годы никого не удивляла:

В 2008 году Соединённые Штаты вынуждены были задействовать печатный станок по максимуму: без этого им не удалось бы выбраться из кризиса. Денежные потоки при этом разделились на две части — Федрезерв выкупал с рынка не только государственные облигации, но и «ипотечные облигации», которые были на балансе частных банков.

Эта схема получила название «Количественное смягчение», Quantitative Easing. Пожалуйста, запомните этот термин.

Какое-то время количественное смягчение позволяло американцам держаться на плаву и кое-как дышать. Однако к 2014 году эта схема крепко упёрлась в определённые ограничения, из-за которых Штатам пришлось притормозить печатный станок.

Посмотрите на новости за последний год:

Январь 2014. ФРС продолжит сокращать программу количественного смягчения http://www.vedomosti.ru/finance/news/22630861/jellen-podtverdila-namerenie-frs Федеральный комитет по открытым рынкам начал сворачивать QE в декабре 2013 г., сократив ежемесячные объемы выкупа облигаций на $10 млрд — до $75 млрд. На заседании организации в январе этого года было принято решение о сокращении объема QE еще на $10 млрд в месяц — до $65 млрд:

Апрель 2014. ФРС США решила сократить объем программы количественного смягчения до $45 млрд в месяц http://itar-tass.com/ekonomika/1160270 Федеральная резервная система США приняла решение о сокращении программы количественного смягчения (QEIII) на $10 млрд. Об этом говорится в сообщении Федерального комитета по открытым рынкам по результатам заседания 29-30 апреля

Июнь 2014. ФРС США в пятый раз сократила объем программы количественного смягчения http://www.newsru.com/finance/19jun2014/usqe3rdcd.html С июля ФРС уменьшит покупки облигаций Казначейства США (US Treasuries) с 25 млрд до 20 млрд долларов в месяц, ипотечных бумаг - с 20 млрд до 15 млрд долларов в месяц

Сентябрь 2014. ФРС сворачивает стимулы http://www.gazeta.ru/business/2014/09/19/6222009.shtml С 1 октября объем выкупа сократится еще на $10 млрд. Ежемесячно на покупку ипотечных бумаг будет выделяться $5 млрд вместо $10 млрд; на приобретение казначейских облигаций — $10 млрд, а не $15 млрд.

Скорее всего, до конца этого года Федрезерв полностью выключит этот механизм. Собственно, уже почти выключил. Почему?

Может быть, американская экономика выздоровела?

К сожалению, нет. Проблемы в американской экономике только нарастают, деньги Соединённым Штатам нужны как воздух. Тем не менее, печатать их становится с каждым месяцем всё сложнее и сложнее.

Дело в том, что американские облигации покупает не только Федрезерв: на этом рынке есть ещё масса игроков, которым тоже нужно покупать облигации.

Когда Федрезерв активно скупает облигации с рынка, цены на облигации идут вверх, а купонные выплаты («проценты») по облигациям, соответственно, идут вниз. Для правительства (Казначейства) это хорошо, ибо можно получать деньги под низкий процент, а вот для других покупателей облигаций, которые в отличие от Федрезерва не имеют своего принтера для долларов, это плохо.

Помимо иностранных держателей долларов, которым приходится получать очень низкие проценты за свои долларовые облигации (Китай, Япония, Россия, арабские производители нефти, Индия, итд.) от печати доллара финансово страдают три очень важных внутриамериканских категории инвесторов:

1. Пенсионные фонды (частные и государственные).

2. Государственные фонды социальной помощи.

3. Страховые компании.

В США почти не существует пенсий в российском понимании этого слова. По факту, федеральный пенсионный фонд платит пенсии только федеральным служащим, число которых весьма невелико. Работники частного сектора и большая часть госслужащих получают пенсии от своих локальных пенсионных фондов.

То есть, полицейский после окончания службы получает пенсию не из федерального бюджета США, а от какого-нибудь Пенсионного Фонда полицейского департамента округа Икс.

Государственные фонды социальной помощи обеспечивают компенсацию платы за некоторые лекарства и за некоторые товары/услуги первой необходимости для неимущих слоев населения.

Страховые компании выплачивают медицинские страховки, компенсируют ущерб от природных катастроф и так далее.

На все эти значительные выплаты нужны деньги, которые все эти организации «зарабатывают» за счёт того, что покупают «безрисковые» государственные облигации США. Пока процентные выплаты по этим облигациям были высоки (то есть, пока цены на облигации были низки), фонды кое-как сводили концы с концами.

Однако после того как Федрезерв начал проводить «количественное смягчение», всем этим организациям пришлось покупать с рынка облигации по очень высокой цене и довольствоваться очень низким доходом.

В 2008 году портфели этих пенсионных фондов и страховых компаний были заполнены облигациями с нормальным доходом, однако за пять лет «количественного смягчения» большая часть их портфелей превратилась в «пустышки», которые приносят около 2,5% годовых — в то время как этим организациям нужно получать как минимум 5-7% (в некоторых случаях 9%) просто для того, чтобы продолжать выплачивать пенсии, платить за операции, выдавать лекарства и продуктовые субсидии.

Если принтер продолжит выплёвывать новые доллары, обрезая тем самым доходность облигаций, американскую экономику ждёт социальная катастрофа.

Пенсии перестанут выплачиваться (а это значительный источник потребления), система здравоохранения рушится полностью, значительная часть социальных программ и субсидий останется без финансирования.

Представьте себе какое-нибудь чёрное гетто, в котором живёт сколько-то десятков тысяч потомственных (!) безработных. Вот внезапно этим людям перестают платить социальное пособие, им становится банально нечего кушать. Что они будут делать?

Чудовищная перспектива для США.

Если принтер остановится и облигации подорожают, у правительства будет значительно меньше денег, и, следовательно, придётся урезать огромные госрасходы, на которых, собственно, только и держится сейчас экономика Соединённых Штатов.

И так плохо и так плохо.

Хорошего выхода из этой ситуации для американцев нет: вот и приходится нашим американским партнёрам пускаться во все тяжкие и заниматься креативным терроризмом на международной арене.

Поджечь планету — это последняя надежда американцев. Ведь если везде будет ещё хуже, чем в США, капиталы потекут к ним в поисках «тихой гавани».

Агентство Мудис оценивает ситуацию совсем не радужно, по его расчетам сейчас пенсионная система США в «минусе» на два триллиона долларов — и это только на уровне фондов индивидуальных штатов http://www.bloomberg.com/news/2014-09-25/largest-u-s-public-pensions-face-2-trillion-gap-moody-s-says.html

Блумберг давал вот такую разбивку по проблемам отдельных штатов на 2012 год http://www.zerohedge.com/sites/default/files/images/user3303/imageroot/2014/09-overflow/20140826_pensions.jpg

Как видим, например, в Иллинойсе у пенсионных фондов есть только половина нужных им денег, скоро им придётся чуть ли жечь мебель, чтобы согреться. А ведь это данные за 2012 год — в 2014 году ситуация явно не лучше.

Два триллиона дефицита, которые насчитал Мудис — огромная сумма. Однако это только статистика 25 самых крупных государственных фондов на уровне штатов. А ведь штатов в США значительно больше, чем 25, плюс есть ещё многочисленные частные фонды. Очевидно, что по всей пенсионной системе дефицит достигает просто астрономических масштабов.

Может возникнуть вопрос: а почему не напечатать долларов и не раздать их напрямую пенсионным фондам, фондам социальной поддержки и страховщикам?

Ответ: потому что тогда потребуется такая значительная одномоментная инъекция, что баланс долларов вне США и в самих США сдвинется в сторону Америки. После этого держатели долларов дружно кинутся избавляться от них, усиливая инфляцию в США. Начнётся цепная реакция, после которой доллар может обесцениться в сотни раз.

Напомню, когда республики бСССР дружно ввели свои валюты и направили высвободившиеся рубли в Россию, рубль обесценился за год в 25 раз. В США падение будет больше: долларовая зона охватывает весь мир.

Федрезерву приходится сейчас не только прекращать выкуп облигаций с рынка, но и поднимать ставку рефинансирования, по которой кредитуются американские банки. Если оставить эту ставку низкой, банки не будут платить хорошие проценты по депозитам пенсионных и страховых фондов: им будет проще кредитоваться по 0.1-2% у Федрезерва. Федрезерву же нужно нужно заставить банки покупать дорогие облигации правительства и платить хорошие проценты по депозитам.

Собственно, вот уже год как специалисты говорят о том, что Федрезерв скорее всего начнет плавно поднимать ставки весной 2015 года. Вот, например, мнение Forbes http://www.forbes.com/sites/advisor/2014/03/27/fed-on-target-to-raise-interest-rates-in-spring-2015/

http://www.bloomberg.com/news/2014-06-26/bullard-sees-fed-raising-rates-in-first-quarter-of-2015.html

Эпоха «принтера долларов» плавно подходит к концу.

Сначала американцам придётся отключить механизм выкупа облигаций, потом они вынуждены будут поднимать ставку рефинансирования.

Золотые десятилетия США, в течение которых они могли неограниченно вливать деньги в свою экономику, почти закончились.

Главная интрига заключается сейчас в том, скончается ли американская экономика спокойно, или США успеют развязать перед смертью третью мировую войну…

А что же Россия? Почему доллар — несмотря на своё бедственное положение — бьёт рекорды по отношению к рублю? Почему рубль — обеспеченный нашей нефтью и нашими огромными резервами — упал до дикого курса в 40 рублей за доллар?

Этот вопрос надо задать нашему Центробанку, который ведёт себя так, будто ему отдают команды прямо из Вашингтона. У Центробанка есть сейчас все ресурсы, чтобы не только стабилизировать рубль и купировать последствия любых санкций, но и влить в нашу экономику несколько триллионов рублей в виде длинных кредитов для бизнеса.

Рекомендую потратить 25 минут на видео, в котором Сергей Глазьев доходчиво объясняет суть проблемы:

http://www.youtube.com/watch?v=tXjipwz03P4

Конечно, в Конституции РФ — спасибо писавшим её в 1993 году американским советникам — есть особая статья, согласно которой наш Центробанк не подчиняется Кремлю http://ruxpert.ru/Проблемы_Конституции_РФ

Однако эта статья, статья 75, не относится к числу защищённых, изменить эту статью Конституции можно относительно легко. Надеюсь, падение рубля к доллару побудит наше правительство предпринять необходимые шаги.

http://fritzmorgen.livejournal.com/723625.html

И почему глупые американцы так переживают из-за своего огромного долга? Ведь долг-то у них в долларах! В любой момент Вашингтон может дать команду напечатать 18 триллионов долларов и раздать кредиторам — после этого проблема долга исчезнет…

Такие рассуждения приходится читать каждый раз, когда речь заходит о долларовой игле, на которой плотно сидят США.

На самом деле, коллеги, далеко не всё так просто в заатлантическом королевстве. Собственно, королевство прогнило уже до основания: игла уже сломалась и долларовый Кощей умирает на наших глазах. Именно этим обстоятельством и вызваны дикие угрозы Обамы в адрес России: столь нелепые и нелогичные, что даже такие либеральные зубры как Михаил Горбачёв спешат уже откреститься от американского президента.

Вчера я коротко описал трюк с помощью которого американцы могли печатать доллары в промышленных объёмах, не страдая при этом от гиперинфляции http://fritzmorgen.livejournal.com/723431.html

Если вкратце, большая часть долларов обращается за пределами США.

Поэтому когда в США включается печатный станок, в руках Вашингтона долларов становится больше — за счёт того, что во всём остальном мире они обесцениваются.

То есть, американцы таким нехитрым способом грабят весь остальной мир: который вынужден пользоваться дешевеющим долларом под угрозой шестого флота и горящих покрышек.

Свежеотпечатанные доллары попадают в американскую экономику примерно по такой схеме:

1. Казначейство США выпускает облигации государственного займа.

2. Федеральный резерв печатает доллары и покупает облигации у Казначейства.

3. Казначейство направляет доллары в федеральный бюджет, который их тратит, поддерживая тем самым экономику США.

Эта схема называется «монетизация долга».

Следует отметить, что МВФ запрещает применять эту схему странам с которыми работает, так как для любой другой страны — кроме США — такая схема заканчивается гиперинфляцией и резким падением курса собственной валюты. Мы видели результаты работы печатного станка в ельцинской России — инфляция в 50-100 процентов годовых в 90-е годы никого не удивляла:

В 2008 году Соединённые Штаты вынуждены были задействовать печатный станок по максимуму: без этого им не удалось бы выбраться из кризиса. Денежные потоки при этом разделились на две части — Федрезерв выкупал с рынка не только государственные облигации, но и «ипотечные облигации», которые были на балансе частных банков.

Эта схема получила название «Количественное смягчение», Quantitative Easing. Пожалуйста, запомните этот термин.

Какое-то время количественное смягчение позволяло американцам держаться на плаву и кое-как дышать. Однако к 2014 году эта схема крепко упёрлась в определённые ограничения, из-за которых Штатам пришлось притормозить печатный станок.

Посмотрите на новости за последний год:

Январь 2014. ФРС продолжит сокращать программу количественного смягчения http://www.vedomosti.ru/finance/news/22630861/jellen-podtverdila-namerenie-frs Федеральный комитет по открытым рынкам начал сворачивать QE в декабре 2013 г., сократив ежемесячные объемы выкупа облигаций на $10 млрд — до $75 млрд. На заседании организации в январе этого года было принято решение о сокращении объема QE еще на $10 млрд в месяц — до $65 млрд:

Апрель 2014. ФРС США решила сократить объем программы количественного смягчения до $45 млрд в месяц http://itar-tass.com/ekonomika/1160270 Федеральная резервная система США приняла решение о сокращении программы количественного смягчения (QEIII) на $10 млрд. Об этом говорится в сообщении Федерального комитета по открытым рынкам по результатам заседания 29-30 апреля

Июнь 2014. ФРС США в пятый раз сократила объем программы количественного смягчения http://www.newsru.com/finance/19jun2014/usqe3rdcd.html С июля ФРС уменьшит покупки облигаций Казначейства США (US Treasuries) с 25 млрд до 20 млрд долларов в месяц, ипотечных бумаг - с 20 млрд до 15 млрд долларов в месяц

Сентябрь 2014. ФРС сворачивает стимулы http://www.gazeta.ru/business/2014/09/19/6222009.shtml С 1 октября объем выкупа сократится еще на $10 млрд. Ежемесячно на покупку ипотечных бумаг будет выделяться $5 млрд вместо $10 млрд; на приобретение казначейских облигаций — $10 млрд, а не $15 млрд.

Скорее всего, до конца этого года Федрезерв полностью выключит этот механизм. Собственно, уже почти выключил. Почему?

Может быть, американская экономика выздоровела?

К сожалению, нет. Проблемы в американской экономике только нарастают, деньги Соединённым Штатам нужны как воздух. Тем не менее, печатать их становится с каждым месяцем всё сложнее и сложнее.

Дело в том, что американские облигации покупает не только Федрезерв: на этом рынке есть ещё масса игроков, которым тоже нужно покупать облигации.

Когда Федрезерв активно скупает облигации с рынка, цены на облигации идут вверх, а купонные выплаты («проценты») по облигациям, соответственно, идут вниз. Для правительства (Казначейства) это хорошо, ибо можно получать деньги под низкий процент, а вот для других покупателей облигаций, которые в отличие от Федрезерва не имеют своего принтера для долларов, это плохо.

Помимо иностранных держателей долларов, которым приходится получать очень низкие проценты за свои долларовые облигации (Китай, Япония, Россия, арабские производители нефти, Индия, итд.) от печати доллара финансово страдают три очень важных внутриамериканских категории инвесторов:

1. Пенсионные фонды (частные и государственные).

2. Государственные фонды социальной помощи.

3. Страховые компании.

В США почти не существует пенсий в российском понимании этого слова. По факту, федеральный пенсионный фонд платит пенсии только федеральным служащим, число которых весьма невелико. Работники частного сектора и большая часть госслужащих получают пенсии от своих локальных пенсионных фондов.

То есть, полицейский после окончания службы получает пенсию не из федерального бюджета США, а от какого-нибудь Пенсионного Фонда полицейского департамента округа Икс.

Государственные фонды социальной помощи обеспечивают компенсацию платы за некоторые лекарства и за некоторые товары/услуги первой необходимости для неимущих слоев населения.

Страховые компании выплачивают медицинские страховки, компенсируют ущерб от природных катастроф и так далее.

На все эти значительные выплаты нужны деньги, которые все эти организации «зарабатывают» за счёт того, что покупают «безрисковые» государственные облигации США. Пока процентные выплаты по этим облигациям были высоки (то есть, пока цены на облигации были низки), фонды кое-как сводили концы с концами.

Однако после того как Федрезерв начал проводить «количественное смягчение», всем этим организациям пришлось покупать с рынка облигации по очень высокой цене и довольствоваться очень низким доходом.

В 2008 году портфели этих пенсионных фондов и страховых компаний были заполнены облигациями с нормальным доходом, однако за пять лет «количественного смягчения» большая часть их портфелей превратилась в «пустышки», которые приносят около 2,5% годовых — в то время как этим организациям нужно получать как минимум 5-7% (в некоторых случаях 9%) просто для того, чтобы продолжать выплачивать пенсии, платить за операции, выдавать лекарства и продуктовые субсидии.

Если принтер продолжит выплёвывать новые доллары, обрезая тем самым доходность облигаций, американскую экономику ждёт социальная катастрофа.

Пенсии перестанут выплачиваться (а это значительный источник потребления), система здравоохранения рушится полностью, значительная часть социальных программ и субсидий останется без финансирования.

Представьте себе какое-нибудь чёрное гетто, в котором живёт сколько-то десятков тысяч потомственных (!) безработных. Вот внезапно этим людям перестают платить социальное пособие, им становится банально нечего кушать. Что они будут делать?

Чудовищная перспектива для США.

Если принтер остановится и облигации подорожают, у правительства будет значительно меньше денег, и, следовательно, придётся урезать огромные госрасходы, на которых, собственно, только и держится сейчас экономика Соединённых Штатов.

И так плохо и так плохо.

Хорошего выхода из этой ситуации для американцев нет: вот и приходится нашим американским партнёрам пускаться во все тяжкие и заниматься креативным терроризмом на международной арене.

Поджечь планету — это последняя надежда американцев. Ведь если везде будет ещё хуже, чем в США, капиталы потекут к ним в поисках «тихой гавани».

Агентство Мудис оценивает ситуацию совсем не радужно, по его расчетам сейчас пенсионная система США в «минусе» на два триллиона долларов — и это только на уровне фондов индивидуальных штатов http://www.bloomberg.com/news/2014-09-25/largest-u-s-public-pensions-face-2-trillion-gap-moody-s-says.html

Блумберг давал вот такую разбивку по проблемам отдельных штатов на 2012 год http://www.zerohedge.com/sites/default/files/images/user3303/imageroot/2014/09-overflow/20140826_pensions.jpg

Как видим, например, в Иллинойсе у пенсионных фондов есть только половина нужных им денег, скоро им придётся чуть ли жечь мебель, чтобы согреться. А ведь это данные за 2012 год — в 2014 году ситуация явно не лучше.

Два триллиона дефицита, которые насчитал Мудис — огромная сумма. Однако это только статистика 25 самых крупных государственных фондов на уровне штатов. А ведь штатов в США значительно больше, чем 25, плюс есть ещё многочисленные частные фонды. Очевидно, что по всей пенсионной системе дефицит достигает просто астрономических масштабов.

Может возникнуть вопрос: а почему не напечатать долларов и не раздать их напрямую пенсионным фондам, фондам социальной поддержки и страховщикам?

Ответ: потому что тогда потребуется такая значительная одномоментная инъекция, что баланс долларов вне США и в самих США сдвинется в сторону Америки. После этого держатели долларов дружно кинутся избавляться от них, усиливая инфляцию в США. Начнётся цепная реакция, после которой доллар может обесцениться в сотни раз.

Напомню, когда республики бСССР дружно ввели свои валюты и направили высвободившиеся рубли в Россию, рубль обесценился за год в 25 раз. В США падение будет больше: долларовая зона охватывает весь мир.

Федрезерву приходится сейчас не только прекращать выкуп облигаций с рынка, но и поднимать ставку рефинансирования, по которой кредитуются американские банки. Если оставить эту ставку низкой, банки не будут платить хорошие проценты по депозитам пенсионных и страховых фондов: им будет проще кредитоваться по 0.1-2% у Федрезерва. Федрезерву же нужно нужно заставить банки покупать дорогие облигации правительства и платить хорошие проценты по депозитам.

Собственно, вот уже год как специалисты говорят о том, что Федрезерв скорее всего начнет плавно поднимать ставки весной 2015 года. Вот, например, мнение Forbes http://www.forbes.com/sites/advisor/2014/03/27/fed-on-target-to-raise-interest-rates-in-spring-2015/

http://www.bloomberg.com/news/2014-06-26/bullard-sees-fed-raising-rates-in-first-quarter-of-2015.html

Эпоха «принтера долларов» плавно подходит к концу.

Сначала американцам придётся отключить механизм выкупа облигаций, потом они вынуждены будут поднимать ставку рефинансирования.

Золотые десятилетия США, в течение которых они могли неограниченно вливать деньги в свою экономику, почти закончились.

Главная интрига заключается сейчас в том, скончается ли американская экономика спокойно, или США успеют развязать перед смертью третью мировую войну…

А что же Россия? Почему доллар — несмотря на своё бедственное положение — бьёт рекорды по отношению к рублю? Почему рубль — обеспеченный нашей нефтью и нашими огромными резервами — упал до дикого курса в 40 рублей за доллар?

Этот вопрос надо задать нашему Центробанку, который ведёт себя так, будто ему отдают команды прямо из Вашингтона. У Центробанка есть сейчас все ресурсы, чтобы не только стабилизировать рубль и купировать последствия любых санкций, но и влить в нашу экономику несколько триллионов рублей в виде длинных кредитов для бизнеса.

Рекомендую потратить 25 минут на видео, в котором Сергей Глазьев доходчиво объясняет суть проблемы:

http://www.youtube.com/watch?v=tXjipwz03P4

Конечно, в Конституции РФ — спасибо писавшим её в 1993 году американским советникам — есть особая статья, согласно которой наш Центробанк не подчиняется Кремлю http://ruxpert.ru/Проблемы_Конституции_РФ

Однако эта статья, статья 75, не относится к числу защищённых, изменить эту статью Конституции можно относительно легко. Надеюсь, падение рубля к доллару побудит наше правительство предпринять необходимые шаги.

http://fritzmorgen.livejournal.com/723625.html

Anonymous

Главный экономист банка Saxo Bank в ближайшие недели ожидает новый "шоковый обвал" на "большинстве рынков", вызванный тем, что мировые центробанки создали для инвесторов "мир фэнтези", но приходит пора вернуться к реальности.

Провал ожидается в середине ноября.

Доллар США в 2014 году достигнет пика, считает главный экономист Saxo Bank Стин Якобсен.

"В 2015 году мы ожидаем, что доллар начнет свое долгосрочное ослабление".

В последнее время курс американского доллара существенно увеличился по отношению к большинству других валют на фоне возможных более решительных действий Федеральной резервной системы (ФРС) в области денежно-кредитной политики. Однако, по его оценке, рост доллара был слишком стремительным.

Так, в частности, С.Якобсен полагает, что доллар США будет падать относительно японской иены.

"После того, как в апреле Япония увеличила налог на потребление на три процентных пункта - до 8%, экономике стало сложнее развивать восходящую динамику. В 2015 году налог может вырасти до 10%, и мы не уверены, что Японии удастся "вырваться вперед", поэтому прогнозируем темпы роста японского ВВП на уровне 1% в следующем году (аналогично прогнозу на этот год). Проблемы с дальнейшим развитием экономики Японии уже спровоцировали разговоры на рынке о возможных новых мерах денежного стимулирования от председателя Банка Японии Харухико Курода и его команды экспертов. Кроме того, дополнительную поддержку иене в паре с долларом могут оказать такие факторы, как дальнейшее замедление роста на развивающихся рынках, эскалация геополитической напряженности, а также улучшение торгового баланса Японии, поскольку на фоне снижения валютного курса объемы экспорта увеличились", - говорится в аналитическом материале Saxo Bank.

Аналитики банка рекомендуют в паре доллар/иена установить "стоп" на отметке 111 иен/$1, то есть чуть выше максимума 2008 года, и рассчитывают на достижение цены 103 иены/$1, где намерены фиксировать прибыль. В настоящее время валютная пара торгуется на уровне чуть выше 108 иен/$1.

В то же время С.Якобсен отметил, что ожидающееся ослабление доллара США в 2015 году не приведет к укреплению рубля, так как российская экономика будет не в лучшей форме, при этом в 2015 году существует риск возникновения дефицита бюджета РФ.

НЕФТЬ ПАДАЕТ ПО ФУНДАМЕНТАЛЬНЫМ ПРИЧИНАМ

С.Якобсен считает все предположения относительно заговора на рынке нефти неправдоподобными и полагает, что текущее снижение нефтяных котировок вызвано только фундаментальными причинами: усилением предложения на фоне падения спроса из-за слабого экономического роста.

"В начале четвертого квартала 2014 года энергетический сектор ждет ослабление в связи с увеличением запасов, обусловленным сезонным спадом спроса на американских НПЗ. В конечном итоге страны ОПЕК отреагируют на уменьшение стоимости нефти, если не до, то во время следующего заседания, которое запланировано на 27 ноября. Между тем, нисходящая динамика сохранится, если Ирак, Ливия и Иран не поддержат инициативы ОПЕК. Все они стремятся увеличить свою долю рынка в период падения спроса на нефть", - говорится в аналитическом материале.

С ДОЛГАМИ НЕЛЬЗЯ ИГРАТЬ

Как отмечается в отчете Saxo Bank, внешний долг азиатских стран за последние десять лет вырос с $300 млрд до $2,5 трлн, а Китай тратит целое состояние на обслуживание долга, который составляет 39% его ВВП. США тоже приходится несладко: затраты на обслуживание долга "отняли" 6% от бюджета 2013 года, несмотря на минимальную процентную ставку, а долговая нагрузка почти удвоилась за десять лет, достигнув 80% ВВП в 2013 фингоду и более 100% в 2014 фингоду.

Эксперты банка считают, что Запад продолжит закрывать глаза на необходимость в фундаментальных структурных реформах.

"Долг напоминает слона в посудной лавке, которого все упорно стараются не замечать. Однако сейчас этот самый "слон" раздулся до таких размеров, что даже фундамент начинает трещать по швам. США, Китай и Европа движутся к очередному моменту Мински (хоть и с разной скоростью). Никогда еще пропасть между реальностью и восприятием текущей экономической ситуации не была такой огромной. Однако и более подходящей возможности сыграть на этом еще не представлялось. Это не конец света, а предвестник начала чего-то нового, где нам все же придется заметить того самого "слона" в виде госдолга", - считает С.Якобсен.

По мнению С.Якобсена, уровень долга можно снизить только двумя способами: посредством его списания или в условиях стремительного экономического роста.

"Ни один из этих вариантов в следующем квартале не представляется возможным как с политической, так и с практической точек зрения. Это подразумевает поддержание процентных ставок по всему миру на текущих или более низких уровнях, пока мы еще раз сыграем в игру под названием "продлевай и надейся", после чего в центре внимания оправданно окажется момент Мински", - полагает экономист.

По его оценке, в четвертом квартале текущего года рынки не получат то, на что рассчитывают. США не идут к светлому будущему по дороге, усыпанной лепестками роз, в сопровождении мягкого и неназойливого повышения ставки ФРС. "Как только процесс восстановления экономики в США достигнет нижней точки, волатильность на рынках резко возрастет, поскольку горизонты вновь затянет туман неопределенности. Американские облигации снова вырастут на фоне повышенной волатильности", - подчеркнул С.Якобсен.

При разработке теории экономических циклов Хайман Мински (американский экономист, представитель монетарного посткейнсианства, автор гипотезы финансовой нестабильности) выделил три класса заемщиков.

Согласно его классификации, хеджевые заемщики могут легко удовлетворить все требования по долговым выплатам, используя свои денежные потоки. Спекулятивные - в состоянии выплачивать текущие проценты, но вынуждены рефинансировать свои кредиты, чтобы выплачивать основную сумму займа. В то же время заемщики Понци (названные так по имени известного организатора финансовых пирамид в Америке в 1920-х годах Чарльза Понци) не могут рассчитывать на денежные потоки, а только на постоянный рост стоимости актива. В случае прекращения роста они оказываются неплатежеспособными, наступает момент Мински.

http://www.interfax.ru/403728

Провал ожидается в середине ноября.

Доллар США в 2014 году достигнет пика, считает главный экономист Saxo Bank Стин Якобсен.

"В 2015 году мы ожидаем, что доллар начнет свое долгосрочное ослабление".

В последнее время курс американского доллара существенно увеличился по отношению к большинству других валют на фоне возможных более решительных действий Федеральной резервной системы (ФРС) в области денежно-кредитной политики. Однако, по его оценке, рост доллара был слишком стремительным.

Так, в частности, С.Якобсен полагает, что доллар США будет падать относительно японской иены.

"После того, как в апреле Япония увеличила налог на потребление на три процентных пункта - до 8%, экономике стало сложнее развивать восходящую динамику. В 2015 году налог может вырасти до 10%, и мы не уверены, что Японии удастся "вырваться вперед", поэтому прогнозируем темпы роста японского ВВП на уровне 1% в следующем году (аналогично прогнозу на этот год). Проблемы с дальнейшим развитием экономики Японии уже спровоцировали разговоры на рынке о возможных новых мерах денежного стимулирования от председателя Банка Японии Харухико Курода и его команды экспертов. Кроме того, дополнительную поддержку иене в паре с долларом могут оказать такие факторы, как дальнейшее замедление роста на развивающихся рынках, эскалация геополитической напряженности, а также улучшение торгового баланса Японии, поскольку на фоне снижения валютного курса объемы экспорта увеличились", - говорится в аналитическом материале Saxo Bank.

Аналитики банка рекомендуют в паре доллар/иена установить "стоп" на отметке 111 иен/$1, то есть чуть выше максимума 2008 года, и рассчитывают на достижение цены 103 иены/$1, где намерены фиксировать прибыль. В настоящее время валютная пара торгуется на уровне чуть выше 108 иен/$1.

В то же время С.Якобсен отметил, что ожидающееся ослабление доллара США в 2015 году не приведет к укреплению рубля, так как российская экономика будет не в лучшей форме, при этом в 2015 году существует риск возникновения дефицита бюджета РФ.

НЕФТЬ ПАДАЕТ ПО ФУНДАМЕНТАЛЬНЫМ ПРИЧИНАМ

С.Якобсен считает все предположения относительно заговора на рынке нефти неправдоподобными и полагает, что текущее снижение нефтяных котировок вызвано только фундаментальными причинами: усилением предложения на фоне падения спроса из-за слабого экономического роста.

"В начале четвертого квартала 2014 года энергетический сектор ждет ослабление в связи с увеличением запасов, обусловленным сезонным спадом спроса на американских НПЗ. В конечном итоге страны ОПЕК отреагируют на уменьшение стоимости нефти, если не до, то во время следующего заседания, которое запланировано на 27 ноября. Между тем, нисходящая динамика сохранится, если Ирак, Ливия и Иран не поддержат инициативы ОПЕК. Все они стремятся увеличить свою долю рынка в период падения спроса на нефть", - говорится в аналитическом материале.

С ДОЛГАМИ НЕЛЬЗЯ ИГРАТЬ

Как отмечается в отчете Saxo Bank, внешний долг азиатских стран за последние десять лет вырос с $300 млрд до $2,5 трлн, а Китай тратит целое состояние на обслуживание долга, который составляет 39% его ВВП. США тоже приходится несладко: затраты на обслуживание долга "отняли" 6% от бюджета 2013 года, несмотря на минимальную процентную ставку, а долговая нагрузка почти удвоилась за десять лет, достигнув 80% ВВП в 2013 фингоду и более 100% в 2014 фингоду.

Эксперты банка считают, что Запад продолжит закрывать глаза на необходимость в фундаментальных структурных реформах.

"Долг напоминает слона в посудной лавке, которого все упорно стараются не замечать. Однако сейчас этот самый "слон" раздулся до таких размеров, что даже фундамент начинает трещать по швам. США, Китай и Европа движутся к очередному моменту Мински (хоть и с разной скоростью). Никогда еще пропасть между реальностью и восприятием текущей экономической ситуации не была такой огромной. Однако и более подходящей возможности сыграть на этом еще не представлялось. Это не конец света, а предвестник начала чего-то нового, где нам все же придется заметить того самого "слона" в виде госдолга", - считает С.Якобсен.

По мнению С.Якобсена, уровень долга можно снизить только двумя способами: посредством его списания или в условиях стремительного экономического роста.

"Ни один из этих вариантов в следующем квартале не представляется возможным как с политической, так и с практической точек зрения. Это подразумевает поддержание процентных ставок по всему миру на текущих или более низких уровнях, пока мы еще раз сыграем в игру под названием "продлевай и надейся", после чего в центре внимания оправданно окажется момент Мински", - полагает экономист.

По его оценке, в четвертом квартале текущего года рынки не получат то, на что рассчитывают. США не идут к светлому будущему по дороге, усыпанной лепестками роз, в сопровождении мягкого и неназойливого повышения ставки ФРС. "Как только процесс восстановления экономики в США достигнет нижней точки, волатильность на рынках резко возрастет, поскольку горизонты вновь затянет туман неопределенности. Американские облигации снова вырастут на фоне повышенной волатильности", - подчеркнул С.Якобсен.

При разработке теории экономических циклов Хайман Мински (американский экономист, представитель монетарного посткейнсианства, автор гипотезы финансовой нестабильности) выделил три класса заемщиков.

Согласно его классификации, хеджевые заемщики могут легко удовлетворить все требования по долговым выплатам, используя свои денежные потоки. Спекулятивные - в состоянии выплачивать текущие проценты, но вынуждены рефинансировать свои кредиты, чтобы выплачивать основную сумму займа. В то же время заемщики Понци (названные так по имени известного организатора финансовых пирамид в Америке в 1920-х годах Чарльза Понци) не могут рассчитывать на денежные потоки, а только на постоянный рост стоимости актива. В случае прекращения роста они оказываются неплатежеспособными, наступает момент Мински.

http://www.interfax.ru/403728

Anonymous

Марат Мусин, профессор, завкафедрой РЭУ им. Г.В. Плеханова рассказал об угрозах и вызовах, которые ожидают мировое сообщество и Россию, как значимую его часть, уже в самое ближайшее время.

https://www.youtube.com/watch?v=bOX7L8JpaaU&list=UUcb5-hIw9laY-JYPhSA7snQ

По словам Мусина, мы должны исходить из того, что впереди американцев ждет вторая Великая депрессия. Это многое объясняет.

Англосаксам следует предпринимать активные действия, чтобы сохранить свою позицию на мировой арене в то время, когда появляются серьезнейшие конкуренты.

Появление Исламского государства, которое использует в качестве обычной практики показательные казни, не случайно. Американцы создали проект, который по степени жестокости превосходит все, что было до этого. Не случайно выбрано и название «Исламское» государство. Борьба будет вестись против всего Исламского мира.

Однако уничтожить народы Ближнего Востока невозможно, как бы этого кому-либо не хотелось в Вашингтоне.

Поэтому социально-политическая модель ростовщиков, которые являются грешниками для всех религий мира, трещит по швам. Они вынуждены активно искать выход из сложившейся ситуации.

https://www.youtube.com/watch?v=bOX7L8JpaaU&list=UUcb5-hIw9laY-JYPhSA7snQ

По словам Мусина, мы должны исходить из того, что впереди американцев ждет вторая Великая депрессия. Это многое объясняет.

Англосаксам следует предпринимать активные действия, чтобы сохранить свою позицию на мировой арене в то время, когда появляются серьезнейшие конкуренты.

Появление Исламского государства, которое использует в качестве обычной практики показательные казни, не случайно. Американцы создали проект, который по степени жестокости превосходит все, что было до этого. Не случайно выбрано и название «Исламское» государство. Борьба будет вестись против всего Исламского мира.

Однако уничтожить народы Ближнего Востока невозможно, как бы этого кому-либо не хотелось в Вашингтоне.

Поэтому социально-политическая модель ростовщиков, которые являются грешниками для всех религий мира, трещит по швам. Они вынуждены активно искать выход из сложившейся ситуации.

Anonymous

30-летний контракт Китая с «Газпромом» на $456 млрд был оплачен валютным свопом в юанях, как известно...

«Сегодня Китай – главный претендент на то, чтобы сокрушить экономическое доминирование США. И что может быть лучше для него, чтобы объединиться с Россией? Наибольшему риску подвергается американский доллар.

Впервые в истории международная сделка в энергетической отрасли была заключена без участия доллара США. И это для Америки – «красный флажок». Если доллар утратит доминирование в международной торговле, его стоимость упадёт. А тогда экономика США рухнет за одну ночь»

Дэвид Сильверштейн, консультант по международному бизнесу, в числе клиентов которого - Siemens, Philipsи банк Credit Suisse.

«Сегодня Китай – главный претендент на то, чтобы сокрушить экономическое доминирование США. И что может быть лучше для него, чтобы объединиться с Россией? Наибольшему риску подвергается американский доллар.

Впервые в истории международная сделка в энергетической отрасли была заключена без участия доллара США. И это для Америки – «красный флажок». Если доллар утратит доминирование в международной торговле, его стоимость упадёт. А тогда экономика США рухнет за одну ночь»

Дэвид Сильверштейн, консультант по международному бизнесу, в числе клиентов которого - Siemens, Philipsи банк Credit Suisse.

Anonymous

Больше половины россиян остались равнодушны к обвалу рубля

.

27 октября 2014 года

52% жителей России не испытывают беспокойства в связи с ростом курса доллара, в столице ситуация обратная: из-за падения рубля переживают почти 70% москвичей

52% жителей России не испытывают беспокойства в связи с ростом курса доллара, сообщили социологи "Левада-Центра". Тем не менее, этот показатель снизился по сравнению с 2013 годом, когда падение рубля не волновало 68% россиян.

Из-за падения рубля по отношению к доллару переживают 45% жителей России, в прошлом году об этом волновались только 26%, свидетельствуют данные опроса, проведенного 26-29 сентября среди 1630 человек в 134 населенных пунктах 46 регионов страны.

При этом с возрастом данный вопрос волнует россиян все меньше: за рост курса доллара переживают 53% респондентов в возрастной группе 25-39 лет, 48% - среди россиян 40-54 лет и лишь 33% среди людей 55 лет и старше. Также за рост курса доллара больше переживают москвичи, чем жители сел (67% против 30%).

Кроме того, 38% россиян беспокоятся за возможные ограничения выезда за рубеж. Эти чувства свойственны больше гражданам 18-24 лет (52%), чем пожилым (20% среди 55 лет и старше). Тем не менее у большинства (59%) этот вопрос не вызывает особых переживаний.

Отвечая на соответствующий вопрос социологов, 61% участников опроса сказали, что их не беспокоит "усиление государственного контроля над газетами и журналами", у 32% этот вопрос вызывает беспокойство.

"Возможная отмена в России иностранной валюты" также не вызывает переживаний у 64% россиян. Беспокоятся об этом 31%.

По данным ФМС, в 2011 году в России было выдано 6,2 млн загранпаспортов, в 2012 - 7,4 млн. С начала 2014 года в России оформлено более 4 млн загранпаспортов. При этом, как отмечает "Российская газета", загранпаспорта сейчас есть примерно у 10-15% населения (на 1 сентября население России составило 146,2 млн человек).

На прошлой неделе, доллар, евро и бивалютная корзина обновили новые рекорды. Доллар вырос до 42 рублей, евро закрепился выше 53 рублей, бивалютная корзина впервые превысила 47 рублей. Решение S&P не снижать суверенный рейтинг России до "мусорного" уровня ослабило напряжение на валютном рынке. В понедельник при открытии доллар немного снизился по отношению к рублю

Первые сделки по доллару США прошли на ЕТС в понедельник в широких пределах 41,76-41,96 руб./$1, в среднем за полторы минуты курс составил 41,88 руб./$1, это на 2 копейки ниже уровня предыдущего закрытия. Евро при этом оказался на отметке 53,19 руб./EUR1, прибавив около 12 копеек. Стоимость бивалютной корзины ($0,55 и EUR0,45) прибавила около 4 копеек и составила 46,97 рубля.

http://www.interfax.ru/business/404010

.

27 октября 2014 года

52% жителей России не испытывают беспокойства в связи с ростом курса доллара, в столице ситуация обратная: из-за падения рубля переживают почти 70% москвичей

52% жителей России не испытывают беспокойства в связи с ростом курса доллара, сообщили социологи "Левада-Центра". Тем не менее, этот показатель снизился по сравнению с 2013 годом, когда падение рубля не волновало 68% россиян.

Из-за падения рубля по отношению к доллару переживают 45% жителей России, в прошлом году об этом волновались только 26%, свидетельствуют данные опроса, проведенного 26-29 сентября среди 1630 человек в 134 населенных пунктах 46 регионов страны.

При этом с возрастом данный вопрос волнует россиян все меньше: за рост курса доллара переживают 53% респондентов в возрастной группе 25-39 лет, 48% - среди россиян 40-54 лет и лишь 33% среди людей 55 лет и старше. Также за рост курса доллара больше переживают москвичи, чем жители сел (67% против 30%).

Кроме того, 38% россиян беспокоятся за возможные ограничения выезда за рубеж. Эти чувства свойственны больше гражданам 18-24 лет (52%), чем пожилым (20% среди 55 лет и старше). Тем не менее у большинства (59%) этот вопрос не вызывает особых переживаний.

Отвечая на соответствующий вопрос социологов, 61% участников опроса сказали, что их не беспокоит "усиление государственного контроля над газетами и журналами", у 32% этот вопрос вызывает беспокойство.

"Возможная отмена в России иностранной валюты" также не вызывает переживаний у 64% россиян. Беспокоятся об этом 31%.

По данным ФМС, в 2011 году в России было выдано 6,2 млн загранпаспортов, в 2012 - 7,4 млн. С начала 2014 года в России оформлено более 4 млн загранпаспортов. При этом, как отмечает "Российская газета", загранпаспорта сейчас есть примерно у 10-15% населения (на 1 сентября население России составило 146,2 млн человек).

На прошлой неделе, доллар, евро и бивалютная корзина обновили новые рекорды. Доллар вырос до 42 рублей, евро закрепился выше 53 рублей, бивалютная корзина впервые превысила 47 рублей. Решение S&P не снижать суверенный рейтинг России до "мусорного" уровня ослабило напряжение на валютном рынке. В понедельник при открытии доллар немного снизился по отношению к рублю

Первые сделки по доллару США прошли на ЕТС в понедельник в широких пределах 41,76-41,96 руб./$1, в среднем за полторы минуты курс составил 41,88 руб./$1, это на 2 копейки ниже уровня предыдущего закрытия. Евро при этом оказался на отметке 53,19 руб./EUR1, прибавив около 12 копеек. Стоимость бивалютной корзины ($0,55 и EUR0,45) прибавила около 4 копеек и составила 46,97 рубля.

http://www.interfax.ru/business/404010

Anonymous

Немецкая разведка сообщила, что Россия может без особых проблем годами выдерживать введённые европейцами санкции.

Американский банк Morgan Stanley, в свою очередь, ожидает бурного роста на российском рынке акций — по мнению банка, ухудшение ситуации в России маловероятно.

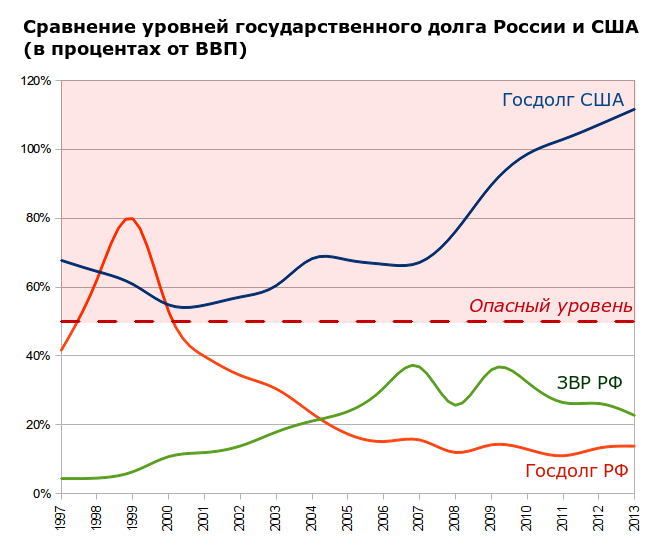

Откуда такой оптимизм у западных аналитиков? Ведь наши либералы не далее как неделю назад очередной раз пугали нас огромным внешним долгом России, который вырос за последние 20 лет в несколько раз: со 117 млрд долларов в 1994 до 714 млрд на конец 2013 года?

Разгадка проста.

На картинке в начале этой статьи вы можете лицезреть динамику нашего долга по отношению к ВВП. Как видите, в то время как после дефолта 1998 года наш внешний госдолг скакнул чуть ли не до критических 100% к ВВП, Путину не только удалось уже к 2005 году загнать госдолг в безопасные 15%, но и накопить достаточно золотовалютных резервов, чтобы подстраховать госдолг ещё и ими.

Давайте сравним финансовое положение двух воображаемых людей. Сэм Браун, бандит и наркоман, имеет долг в 18 миллионов рублей. Все доходы господина Брауна уходят на наркотики, и он не может даже обслуживать свой огромный долг. Сэм Браун не является банкротом только от того, что он пока что самый влиятельный бандит в городе и может позволить себе кормить кредиторов обещаниями типа «отдам позже».

Иван Сидоров имеет долг поменьше, несколько сотен тысяч рублей, при этом даже эти несколько сотен тысяч получатся только если сложить вместе не только долги самого Сидорова, но и все поручительства, которые он дал по кредитам своих родственников.

Выросшая за последние 20 лет во много раз зарплата Сидорова позволяет безо всяких проблем обслуживать этот долг. Кроме того, у него на сберкнижке лежит сопоставимая с долгом сумма, которую он может в крайнем случае также пустить на погашение долга.

Внимание, вопрос. У кого финансовое положение более прочное — у Сэма Брауна или у Ивана Сидорова?

Ответ вполне очевиден. Спасибо торговому профициту, Россия в настоящее время имеет невероятное низкие по мировым меркам долги и может обслуживать их безо всяких проблем невзирая ни на какие санкции:

http://ruxpert.ru/Статистика:Внешний_долг_России

Теперь пара нюансов.

1. Кроме собственно золотовалютных резервов, размер которых сейчас примерно равен 450 млрд долларов, у нас есть ещё Резервный фонд и Фонд национального благосостояния России. Размер Резервного фонда — около 80 млрд долларов, размер ФНБР — около 90 млрд долларов:

http://info.minfin.ru/fbp.php

Итого в нашей кубышке около 620 млрд долларов.

2. Золотовалютные резервы и внешний долг не обязаны покрывать друг друга. Например, внешний долг Германии — 5,7 трлн долларов, а ЗВР Германии — около 150 млрд долларов. Как видите, хотя размер немецкой экономики сопоставим с нашей, долгов у немцев в 10 больше, а резервов — в три раза меньше.

Тот факт, что резервы Российской Федерации примерно равны нашему долгу — это дополнительный фактор устойчивости, которым неразвивающиеся западные страны похвастаться не могут.

Если провести сравнение с обычными кредитами: никто ведь не считает банкротом человека, у которого нет на сберкнижке достаточной суммы, чтобы завтра же закрыть все долги.

3. Часто любят говорить, будто государственный долг — это одно, а внешний долг — это совсем другое, так как туда надо приплюсовать долги банков, долги корпораций и так далее.

Так вот. Государственный долг — долги органов государственного управления — составляют в России всего лишь 62 млрд долларов, три процента от ВВП. Сюда можно приплюсовать долги ЦБ (17 млрд) и долги банков (207 млрд). При большом желании можно приплюсовать также долги прочих секторов — ещё 427 млрд. Если мы сложим всё вместе, получим всего лишь 714 млрд долларов, около 30% от ВВП. Абсолютно некритично.

4. По поводу падения курса рубля к доллару. На это есть несколько причин — временный дефицит долларов у наших корпораций, которым перекрыли доступ к западным кредитам, уход спекулятивного капитала, попытки некоторых олигархов вывести капиталы за рубеж, недобросовестное поведение некоторых банков, которые пытаются навариться на снижении курса рубля.

Спекулятивный капитал нам не нужен, чем меньше его будет в экономике, тем лучше. С попытками вывести деньги через фиктивные операции импорта наш ЦБ пытается бороться — пусть, на мой взгляд, и недостаточно активно. Другие проблемы также вполне успешно решаются.

При всём при этом надо понимать, что хоть снижение курса рубля и бьёт весьма неприятным образом по карману рядовых граждан, государство от этого становится только устойчивее — так как государственные расходы на пенсии, содержание армии и так далее от этого снижаются. Было бы гораздо опаснее, если бы курс рубля резко вырос.

5. Наконец, мы по-прежнему имеем положительное сальдо во внешней торговле, которое обеспечивает нам постоянный приток валюты. Таким образом, и с этой стороны риски минимальны.

Подводя итог следует согласиться с выводами немцев и американцев. Экономическая устойчивость России на данный момент невероятно высока. У Запада физически нет возможности задавить Россию экономическими способами.

http://fritzmorgen.livejournal.com/730086.html#cutid1

Американский банк Morgan Stanley, в свою очередь, ожидает бурного роста на российском рынке акций — по мнению банка, ухудшение ситуации в России маловероятно.

Откуда такой оптимизм у западных аналитиков? Ведь наши либералы не далее как неделю назад очередной раз пугали нас огромным внешним долгом России, который вырос за последние 20 лет в несколько раз: со 117 млрд долларов в 1994 до 714 млрд на конец 2013 года?

Разгадка проста.

На картинке в начале этой статьи вы можете лицезреть динамику нашего долга по отношению к ВВП. Как видите, в то время как после дефолта 1998 года наш внешний госдолг скакнул чуть ли не до критических 100% к ВВП, Путину не только удалось уже к 2005 году загнать госдолг в безопасные 15%, но и накопить достаточно золотовалютных резервов, чтобы подстраховать госдолг ещё и ими.

Давайте сравним финансовое положение двух воображаемых людей. Сэм Браун, бандит и наркоман, имеет долг в 18 миллионов рублей. Все доходы господина Брауна уходят на наркотики, и он не может даже обслуживать свой огромный долг. Сэм Браун не является банкротом только от того, что он пока что самый влиятельный бандит в городе и может позволить себе кормить кредиторов обещаниями типа «отдам позже».

Иван Сидоров имеет долг поменьше, несколько сотен тысяч рублей, при этом даже эти несколько сотен тысяч получатся только если сложить вместе не только долги самого Сидорова, но и все поручительства, которые он дал по кредитам своих родственников.

Выросшая за последние 20 лет во много раз зарплата Сидорова позволяет безо всяких проблем обслуживать этот долг. Кроме того, у него на сберкнижке лежит сопоставимая с долгом сумма, которую он может в крайнем случае также пустить на погашение долга.

Внимание, вопрос. У кого финансовое положение более прочное — у Сэма Брауна или у Ивана Сидорова?

Ответ вполне очевиден. Спасибо торговому профициту, Россия в настоящее время имеет невероятное низкие по мировым меркам долги и может обслуживать их безо всяких проблем невзирая ни на какие санкции:

http://ruxpert.ru/Статистика:Внешний_долг_России

Теперь пара нюансов.

1. Кроме собственно золотовалютных резервов, размер которых сейчас примерно равен 450 млрд долларов, у нас есть ещё Резервный фонд и Фонд национального благосостояния России. Размер Резервного фонда — около 80 млрд долларов, размер ФНБР — около 90 млрд долларов:

http://info.minfin.ru/fbp.php

Итого в нашей кубышке около 620 млрд долларов.

2. Золотовалютные резервы и внешний долг не обязаны покрывать друг друга. Например, внешний долг Германии — 5,7 трлн долларов, а ЗВР Германии — около 150 млрд долларов. Как видите, хотя размер немецкой экономики сопоставим с нашей, долгов у немцев в 10 больше, а резервов — в три раза меньше.

Тот факт, что резервы Российской Федерации примерно равны нашему долгу — это дополнительный фактор устойчивости, которым неразвивающиеся западные страны похвастаться не могут.

Если провести сравнение с обычными кредитами: никто ведь не считает банкротом человека, у которого нет на сберкнижке достаточной суммы, чтобы завтра же закрыть все долги.

3. Часто любят говорить, будто государственный долг — это одно, а внешний долг — это совсем другое, так как туда надо приплюсовать долги банков, долги корпораций и так далее.

Так вот. Государственный долг — долги органов государственного управления — составляют в России всего лишь 62 млрд долларов, три процента от ВВП. Сюда можно приплюсовать долги ЦБ (17 млрд) и долги банков (207 млрд). При большом желании можно приплюсовать также долги прочих секторов — ещё 427 млрд. Если мы сложим всё вместе, получим всего лишь 714 млрд долларов, около 30% от ВВП. Абсолютно некритично.

4. По поводу падения курса рубля к доллару. На это есть несколько причин — временный дефицит долларов у наших корпораций, которым перекрыли доступ к западным кредитам, уход спекулятивного капитала, попытки некоторых олигархов вывести капиталы за рубеж, недобросовестное поведение некоторых банков, которые пытаются навариться на снижении курса рубля.

Спекулятивный капитал нам не нужен, чем меньше его будет в экономике, тем лучше. С попытками вывести деньги через фиктивные операции импорта наш ЦБ пытается бороться — пусть, на мой взгляд, и недостаточно активно. Другие проблемы также вполне успешно решаются.

При всём при этом надо понимать, что хоть снижение курса рубля и бьёт весьма неприятным образом по карману рядовых граждан, государство от этого становится только устойчивее — так как государственные расходы на пенсии, содержание армии и так далее от этого снижаются. Было бы гораздо опаснее, если бы курс рубля резко вырос.

5. Наконец, мы по-прежнему имеем положительное сальдо во внешней торговле, которое обеспечивает нам постоянный приток валюты. Таким образом, и с этой стороны риски минимальны.

Подводя итог следует согласиться с выводами немцев и американцев. Экономическая устойчивость России на данный момент невероятно высока. У Запада физически нет возможности задавить Россию экономическими способами.

http://fritzmorgen.livejournal.com/730086.html#cutid1

Anonymous

Игорь Сечин заявил на этой неделе, что мы должны смелее диверсифицировать наши валютные контракты:

Сечин: Нужен уход от доллара для защиты от манипулирования рынками

http://aftershock.su/?q=node/264831 (в формате PDF)

Сечин: Нужен уход от доллара для защиты от манипулирования рынками

http://aftershock.su/?q=node/264831 (в формате PDF)

Anonymous

Индия собирается платить Ирану за нефть через Россию:

http://aftershock.su/?q=node/264820

Россия и КНДР переходят на рубль во взаимных расчётах:

http://lenta.ru/news/2014/10/20/rubl/

Явочным порядком Россия становится главным расчётным центром для стран, по отношению к которым проявляют агрессию американцы.

http://aftershock.su/?q=node/264820

Россия и КНДР переходят на рубль во взаимных расчётах:

http://lenta.ru/news/2014/10/20/rubl/

Явочным порядком Россия становится главным расчётным центром для стран, по отношению к которым проявляют агрессию американцы.

Anonymous

Зачем нужна гиперинфляция доллара, или сколько составляют долги США в миллионах *человеколет*?

Астроном Фридрих Бессель, чтобы выразить огромные космические расстояния не в километрах, а на более наглядном языке, придумал концепцию "световой год".

Если аналогичным образом поступить с пирамидой ГКО США, и перевести $18 трюликов резаной на средние зарплаты, мы получим 298 миллионов человеколет труда.

Если добавить к этому долги других нефинансовых секторов, а также unfunded liabilities (пенсионные обязательства и т.д.), то сумма вырастет не менее, чем в 6 раз, и достигнет 1788 миллионов человеколет.

C учетом того, что в США сейчас 104 миллиона человек работает фулл-тайм, на погашение долгов им потребуется около 17 лет, если ничего не потреблять. Причем с 2000 эта цифра более чем удвоилась.

Собственно, в этом и лежит ответ, зачем США гиперинфляция доллара - она позволит обнулить эти не просто дикие цифры, но и растущие с дикой скоростью.

http://www.sovereignman.com/trends/new-data-shows-it-will-take-398879561-years-to-pay-off-the-debt-15309/

http://aftershock.su/?q=node/264793

Астроном Фридрих Бессель, чтобы выразить огромные космические расстояния не в километрах, а на более наглядном языке, придумал концепцию "световой год".

Если аналогичным образом поступить с пирамидой ГКО США, и перевести $18 трюликов резаной на средние зарплаты, мы получим 298 миллионов человеколет труда.

Если добавить к этому долги других нефинансовых секторов, а также unfunded liabilities (пенсионные обязательства и т.д.), то сумма вырастет не менее, чем в 6 раз, и достигнет 1788 миллионов человеколет.

C учетом того, что в США сейчас 104 миллиона человек работает фулл-тайм, на погашение долгов им потребуется около 17 лет, если ничего не потреблять. Причем с 2000 эта цифра более чем удвоилась.

Собственно, в этом и лежит ответ, зачем США гиперинфляция доллара - она позволит обнулить эти не просто дикие цифры, но и растущие с дикой скоростью.

http://www.sovereignman.com/trends/new-data-shows-it-will-take-398879561-years-to-pay-off-the-debt-15309/

http://aftershock.su/?q=node/264793

Anonymous

Ещё каких-то 15 лет назад планета была полностью во власти Соединённых Штатов. Американцы единолично правили планетой, при этом все страны так называемого «Запада» были подчинены Вашингтону, а все страны за пределами «золотого миллиарда» платили Западу тяжёлую дань. Государства, которые пытались вылезти из-под пяты американской демократии, становились изгоями и по возможности уничтожались.

Теперь однако в мире бурно активизировались три опасных для власти США процесса.

Во-первых, американцы ослабли. После начала арабской весны, которая катком проехалась по странам северной Африки, американцы забуксовали в Сирии. Американский Евромайдан на Украине достиг своей цели — однако Россия успела спасти от американской оккупации Крым, и это стало крайне болезненным ударом по имиджу США.

Во-вторых, страны из шести «незолотых» миллиардов начали объединяться. Связка Россия-Китай быстро обрастает азиатскими, латиноамериканскими и восточноевропейскими странами. Появился новый центр силы, который с политической и военной точки зрения выглядит достойным соперником США, а с экономической точки зрения и вовсе наголову превосходит умирающий от долларовой наркомании Вашингтон.

Наконец, в третьих, крысы начали потихоньку покидать американский корабль. Циничные западные политики уважают только грубую силу — и как только Вашингтон показал свою слабость, они начали раздумывать о том, чтобы переметнуться в другой лагерь, пока их не засыпало обломками статуи Свободы.

Однополярный мир стремительно разрушается. Если раньше все конфликты проходили по принципу «США плюс страны Запада против одной страны изгоя», то теперь бывшие изгои объединяются, а страны Запада, наоборот, всеми силами пытаются отказаться от сомнительной чести таскать ради американцев каштаны из огня. Мы постепенно приходим к формуле «США против России, Китая и ещё ряда стран». Вашингтон же, несмотря на всю его мощнейшую пропагандистскую машину и невероятный по размерам военный бюджет, не может в одиночку бороться с половиной планеты.

Собственно, именно этот факт и констатировал Путин на Валдае. Европейские политики встали перед выбором: героически погибнуть вместе со своими заокеанскими хозяевами или попытаться аккуратно выползти из тени Вашингтона, повысив тем самым свой статус с послушных собачек Джона Керри до самостоятельных игроков.

Вполне очевидно, что героизм европейским политикам полностью чужд, равно как и соображения верности: иначе, собственно, они служили бы не Вашингтону, а своей стране. Следовательно, как только европейские политики решат, что могут безнаказанно послать Госдеп США куда подальше, будьте уверены: именно так они и сделают. В конце концов, этого всё настойчивее требуют от них как европейский бизнес, так и простые европейцы. И если европейские политики не сорвутся с американского поводка самостоятельно, уставшие избиратели помогут им сделать правильный выбор.

http://fritzmorgen.livejournal.com/731225.html#cutid1

Теперь однако в мире бурно активизировались три опасных для власти США процесса.

Во-первых, американцы ослабли. После начала арабской весны, которая катком проехалась по странам северной Африки, американцы забуксовали в Сирии. Американский Евромайдан на Украине достиг своей цели — однако Россия успела спасти от американской оккупации Крым, и это стало крайне болезненным ударом по имиджу США.

Во-вторых, страны из шести «незолотых» миллиардов начали объединяться. Связка Россия-Китай быстро обрастает азиатскими, латиноамериканскими и восточноевропейскими странами. Появился новый центр силы, который с политической и военной точки зрения выглядит достойным соперником США, а с экономической точки зрения и вовсе наголову превосходит умирающий от долларовой наркомании Вашингтон.

Наконец, в третьих, крысы начали потихоньку покидать американский корабль. Циничные западные политики уважают только грубую силу — и как только Вашингтон показал свою слабость, они начали раздумывать о том, чтобы переметнуться в другой лагерь, пока их не засыпало обломками статуи Свободы.

Однополярный мир стремительно разрушается. Если раньше все конфликты проходили по принципу «США плюс страны Запада против одной страны изгоя», то теперь бывшие изгои объединяются, а страны Запада, наоборот, всеми силами пытаются отказаться от сомнительной чести таскать ради американцев каштаны из огня. Мы постепенно приходим к формуле «США против России, Китая и ещё ряда стран». Вашингтон же, несмотря на всю его мощнейшую пропагандистскую машину и невероятный по размерам военный бюджет, не может в одиночку бороться с половиной планеты.

Собственно, именно этот факт и констатировал Путин на Валдае. Европейские политики встали перед выбором: героически погибнуть вместе со своими заокеанскими хозяевами или попытаться аккуратно выползти из тени Вашингтона, повысив тем самым свой статус с послушных собачек Джона Керри до самостоятельных игроков.

Вполне очевидно, что героизм европейским политикам полностью чужд, равно как и соображения верности: иначе, собственно, они служили бы не Вашингтону, а своей стране. Следовательно, как только европейские политики решат, что могут безнаказанно послать Госдеп США куда подальше, будьте уверены: именно так они и сделают. В конце концов, этого всё настойчивее требуют от них как европейский бизнес, так и простые европейцы. И если европейские политики не сорвутся с американского поводка самостоятельно, уставшие избиратели помогут им сделать правильный выбор.

http://fritzmorgen.livejournal.com/731225.html#cutid1

Anonymous

Индекс цен на сырье на мировых рынках упал в понедельник до минимума более чем за пять лет, сообщает агентство Bloomberg.

Рассчитываемый Bloomberg сырьевой индекс, отслеживающий 22 вида контрактов, опустился на 0,4% в ходе торгов 27 сентября, до самой низкой отметки с июля 2009 года.

"Фактически мы вернулись в 2009 год, когда миру грозила рецессия и резкий обвал спроса, - заявил глава отдела торговых стратегий Saxo Bank на сырьевом рынке.

http://www.interfax.ru/business/404078

Рассчитываемый Bloomberg сырьевой индекс, отслеживающий 22 вида контрактов, опустился на 0,4% в ходе торгов 27 сентября, до самой низкой отметки с июля 2009 года.

"Фактически мы вернулись в 2009 год, когда миру грозила рецессия и резкий обвал спроса, - заявил глава отдела торговых стратегий Saxo Bank на сырьевом рынке.

http://www.interfax.ru/business/404078

Anonymous

Доллар и евро обновили максимумы на Московской бирже

Москва. 27 октября.

Курс доллара на вторник был повышен до 41,9497 руб./$1, курс евро - до 53,2342 руб./EUR1. Стоимость бивалютной корзины выросла примерно на 3%.

Эксперты отмечают, что в начале торгов рынок отыгрывал надежды на оптимизм в связи с тем, что агентство S&P сохранило российский рейтинг на инвестиционном уровне.

Тем не менее, уже вскоре после открытия рубль начал терять по отношению к корзине, оставаясь под давлением на фоне снижения мировых цен на нефть.

ЦБ РФ провел интервенции объемом порядка $2 млрд.

Нефть дешевеет в ходе торгов в понедельник после того, как аналитики банка Goldman Sachs ухудшили прогноз средних цен на основные эталонные марки на начало 2015 года.

Декабрьские фьючерсы на нефть Brent на лондонской бирже ICE Futures к 14:06 мск в понедельник подешевели на $0,89 (1,03%) - до $85,24 за баррель.

http://www.interfax.ru/business/404109

Москва. 27 октября.

Курс доллара на вторник был повышен до 41,9497 руб./$1, курс евро - до 53,2342 руб./EUR1. Стоимость бивалютной корзины выросла примерно на 3%.

Эксперты отмечают, что в начале торгов рынок отыгрывал надежды на оптимизм в связи с тем, что агентство S&P сохранило российский рейтинг на инвестиционном уровне.

Тем не менее, уже вскоре после открытия рубль начал терять по отношению к корзине, оставаясь под давлением на фоне снижения мировых цен на нефть.

ЦБ РФ провел интервенции объемом порядка $2 млрд.

Нефть дешевеет в ходе торгов в понедельник после того, как аналитики банка Goldman Sachs ухудшили прогноз средних цен на основные эталонные марки на начало 2015 года.

Декабрьские фьючерсы на нефть Brent на лондонской бирже ICE Futures к 14:06 мск в понедельник подешевели на $0,89 (1,03%) - до $85,24 за баррель.

http://www.interfax.ru/business/404109

Anonymous

24 крупных европейских банка не прошли стресс-тесты Европейского центрального банка.

В ходе стресс-тестов оценивалось качество активов 123 банков из всех стран ЕС и их потенциальная способность пережить новый финансовый кризис.

Один из худших показателей продемонстрировал итальянский Monte dei Paschi, которому необходимы €2,1 млрд основного капитала.

Финкомпании, результаты которых признаны неудовлетворительными, должны будут в течение двух недель предоставить ЕЦБ планы по увеличению капитала, на реализацию которых им будет дано 6-9 месяцев.

Москва. 26 октября.

http://www.interfax.ru/business/403920

В ходе стресс-тестов оценивалось качество активов 123 банков из всех стран ЕС и их потенциальная способность пережить новый финансовый кризис.

Один из худших показателей продемонстрировал итальянский Monte dei Paschi, которому необходимы €2,1 млрд основного капитала.

Финкомпании, результаты которых признаны неудовлетворительными, должны будут в течение двух недель предоставить ЕЦБ планы по увеличению капитала, на реализацию которых им будет дано 6-9 месяцев.

Москва. 26 октября.

http://www.interfax.ru/business/403920

Anonymous

В минувшую пятницу Евросоюз потребовал от Соединенного Королевства выплатить дополнительно 2,1 млрд евро (2,66 млрд долларов) в бюджет ЕС в 2015 году, объяснив это более динамичным ростом экономики страны после 1995 года по сравнению с другими странами Евросоюза.

В ответ на это премьер-министр Великобритании Дэвид Кэмерон заявил, что страна не собирается «выписывать чек».

Еврокомиссия пригрозила Великобритании «штрафными санкциями», если страна не выплатит в бюджет ЕС 2,1 млрд евро до 1 декабря текущего года, сообщил еврокомиссар по финансовому программированию и бюджету Яцек Доминик.

В ответ на это премьер-министр Великобритании Дэвид Кэмерон заявил, что страна не собирается «выписывать чек».

Еврокомиссия пригрозила Великобритании «штрафными санкциями», если страна не выплатит в бюджет ЕС 2,1 млрд евро до 1 декабря текущего года, сообщил еврокомиссар по финансовому программированию и бюджету Яцек Доминик.

Anonymous

Марк Андрессен, известный венчурный инвестор, один из партнеров фонда Andreessen Horowitz

...- Вы считаете, что средний класс XX-го века – это миф?

- Есть два средних класса. Первый – исторический средний класс. Это буржуазия. Она стала зарождаться в начале XVII века. Это бизнесмены того времени. Торговцы, купцы, владельцы лавок – мясники, булочники и так далее.

Однако есть и другой феномен. Он произошел в 40-е годы XX века.

Мы разбомбили весь индустриальный мир. Англия здорово пострадала. Промышленная база Германии была уничтожена. Досталось всей континентальной Европе. Япония лежала в руинах.

Единственной крупной индустриальной державой, которая не подверглась бомбардировкам, были США. США стали монополистом в производстве промышленных товаров.

- То есть американский средний класс появился благодаря войне?

- Это случайность, побочный продукт истории. У нас появилась уникальная возможность, которой мы не преминули воспользоваться. Этот период длился с 1945 по 1966-68, когда нам практически никто не противостоял в промышленном плане.

За это время в США появилась идея среднего класса. У этой идеи нет исторических прецедентов.

И пока в мире не было серьезной конкуренции, все шло хорошо. Когда японцы и немцы вышли на мировую арену, все начало сыпаться на глазах.

New York Magazine http://nymag.com/daily/intelligencer/2014/10/marc-andreessen-in-conversation.html?mid=nymag_press

Перевод Вл.Бриг

...- Вы считаете, что средний класс XX-го века – это миф?

- Есть два средних класса. Первый – исторический средний класс. Это буржуазия. Она стала зарождаться в начале XVII века. Это бизнесмены того времени. Торговцы, купцы, владельцы лавок – мясники, булочники и так далее.

Однако есть и другой феномен. Он произошел в 40-е годы XX века.

Мы разбомбили весь индустриальный мир. Англия здорово пострадала. Промышленная база Германии была уничтожена. Досталось всей континентальной Европе. Япония лежала в руинах.

Единственной крупной индустриальной державой, которая не подверглась бомбардировкам, были США. США стали монополистом в производстве промышленных товаров.

- То есть американский средний класс появился благодаря войне?